_原题为:【十大券商一周策略】10月突围 市场开启一轮中期慢涨!把握“十四五”窗口期 布局这些板块

摘要【十大券商策略:市场开启一轮中期慢涨!把握“十四五”窗口期 布局这些板块】基本面的复苏将驱动增量资金入场 , 推动A股10月突围 , 开启一轮中期慢涨 。从政策展望来看 , 10月底召开的十九届五中全会关于“十四五”规划相关产业政策值得投资者重视 , 阶段性提升投资者风险偏好 , 对相关产业政策支持板块较为有利 。(券商中国)

文章插图

文章插图

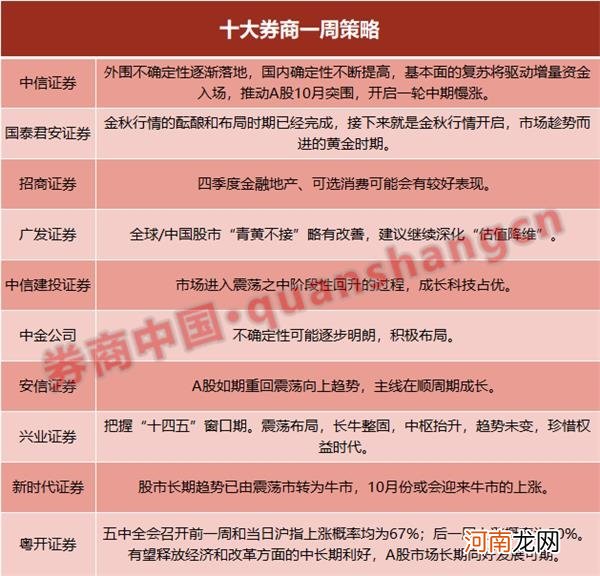

中信证券:A股将在10月突围 , 开启一轮中期慢涨

外围不确定性逐渐落地 , 国内确定性不断提高 , 基本面的复苏将驱动增量资金入场 , 推动A股10月突围 , 开启一轮中期慢涨 。

首先 , 外围不确定性逐渐落地 , 市场压力迅速缓解 。美国大选的中期负面影响基本消散 , 两党无论谁最后胜选 , 未来1~2个季度中美将处于平和期 , 积极的财政主张也将带来正面的外溢影响 , 同时全球二次疫情爆发带来的经济和金融风险有限 。其次 , 国内确定性不断提高 , 市场支撑力持续增强 。双节消费数据验证强劲的复苏趋势 , 宏观政策的转向预计最快也要到明年上半年 , 人民币中期升值的趋势也有助于人民币金融资产重估 , 资本市场改革超预期 , 利好A股市场 。最后 , 基本面复苏驱动增量资金逐步入场 。三季报预计延续复苏趋势 , 中证800非金融三季度单季预计录得10.2%增速 , 三季报超预期板块将率先吸引增量资金入场 , 预计“十四五”规划的人口和产业政策调整将进一步催化长期资金增配A股 。

配置上 , 10月建议重点关注顺周期板块和科技龙头 , 顺周期板块主要包括受益于全球经济复苏和弱美元的有色和化工 , 以及国内消费强劲修复的可选消费板块 , 科技领域重点关注新能源汽车和消费电子等 。同时 , 重点关注受益于“十四五”产业、人口和能源政策催化的品种 。

国泰君安证券:金秋开启 , 趁势而进

金秋行情的酝酿和布局时期已经完成 , 接下来就是金秋行情开启 , 市场趁势而进的黄金时期 。

节后的短短三天内 , 市场发生了两方面重大变化:(1)国际:中美风险落地预期强化 。首场电视辩论后 , 拜登在整体与关键摇摆州的领先优势扩大 , 强化中美风险落地预期 , 推动人民币升值 , 央行将远期售汇业务的外汇风险准备金率下调为0是其侧面写照 。此外Intel、AMD等芯片巨头对华为供货资格的放开以及央视体育频道恢复NBA转播均提振市场信心;(2)国内:资本市场改革抬升风偏 。10月9日 , 国务院印发《关于进一步提高上市公司质量的意见》 , 从提高上市公司治理水平、推动上市公司做优做强、健全退出机制、构建工作合力等六方面出台十七项重点举措 , 降低资本市场中的非系统性风险 , 有利于风险偏好抬升 。

招商证券:四季度金融地产、可选消费有望表现较好

2020年四季度的风格将如何演绎?首先 , 从经济周期角度来看 , 当前货币政策悄然生变 , 超额流动性转为负增长 , 实体经济延续复苏 , 8月社融超预期回升 , 经济处于复苏期 , 金融地产、可选消费有望表现较好 。其次 , 在宏观流动性边际收紧背景下 , 微观流动性也在逐渐收紧 , 流动性驱动的逻辑被削弱 。而随着经济基本面的走强 , 市场或将由流动性驱动走向基本面驱动 。最后 , 2018年以来新兴行业与传统行业估值差不断拉大 , 传统行业的低估值特点可能在四季度更受机构投资者青睐 。

- 国务院放大招!新能源汽车产业彻底沸腾 券商建议重点关注这13只龙头股

- A股放量暴涨:创业板节后狂拉7% 牛市发动机券商股狂拉

- 产后不适症状调理策略

- 宝宝添加固体辅食的几个策略

- 方正策略:市场上涨受到四方面共同催化 迎主升浪

- 产后恶露不绝治疗策略

- 子宫内膜异位治疗策略

- 产妇自检小策略

- 三个月宝宝不爱吃奶怎么办的原因以及解决策略

- 提高宝宝智力的十大举措