2008年以来,美国进入了后经济危机时代,面对地产周期加长、新建项目增多、商业租金上涨等现象,引发了投资者的担忧——下一次地产衰退要即将来临了么?

但健康的宏观经济数据、温和增长的商业地产借贷、活跃的REITs并购现象,似乎又预示着REITs市场未来良好的预期,衰退预期的焦虑也由此被打消 。

不过,命运弄人,2020年一场突如其来的疫情“黑天鹅”,再次给看涨的投资者们泼了一盆冷水 。REITs也难得出现两位数的跌幅,亏损甚至超过标普500 。

这是衰退的前兆吗?如果经济衰退真的提前降临,应该如何投资REITs呢?

【地产周期仍处成熟阶段,REITs市场驱动力较强】本系列文章共分三篇,将从GDP、失业率、市场利率、住房自有率几个宏观因素,以及商业地产租金、空置率、新建数量、市场杠杆等微观因素,带各位投资者回顾2020年第一季度REITs市场的整体表现,为投资者们剔选出良好的行业和个股,并对未来的美国REITs市场走势进行预测 。

在上一篇中,我们介绍了影响REITs市场的宏观经济因素 。(疫情“黑天鹅”降临,REITs还能投么?)

本篇,我们将为大家详解地产周期 。为什么要着重研究地产周期呢?

从历史来看,商业地产的需求与GDP的商业周期紧密相关,但是,美国这次的经济复苏已超10年之久,长于通常的4-6年商业周期 。因为地产行业的市场周期会通过影响租金、空置率和地产估值来影响REITs的表现 。所以除了关注宏观经济,需要通过观察影响地产行业特有因素,来研究地产周期 。

1

新建住房比例未达到上一周期平均水平

一般我们可以通过市场供给和商业抵押贷款等前行指标来判断地产行业是否进入衰退 。

首先,从新建住房来看,REITs主要投资的地产类型中,几乎所有类型的建造都会受宏观趋势的影响,遵循一致的周期性格局,但也有例外 。

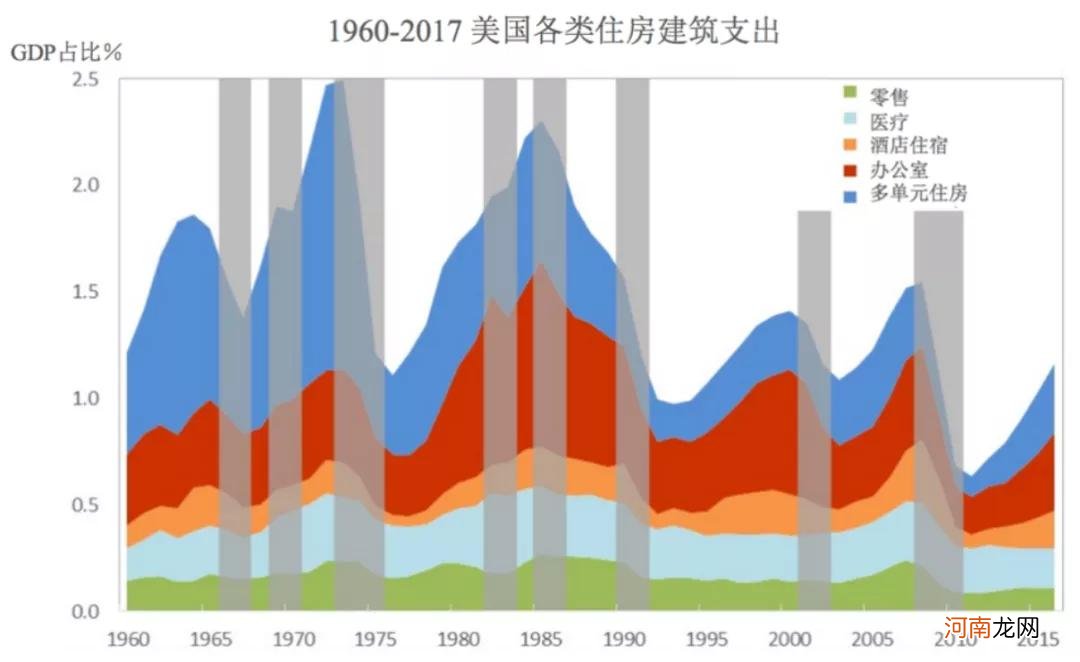

比如,尽管1980年美国经济处于衰退,但由于“婴儿潮一代”在70-80年代集体进入购房居家的年龄,导致多单元住宅新建(下图蓝色区域)数量激增,一反衰退期间新建住房减少的正常现象 。同样,1980年代的办公楼投机热潮也很明显(红色区域) 。

文章插图

说明:数据截止2017年8月底,来源:REIT

08年经济危机之后新建有所恢复,到了2017年又出现回调 。

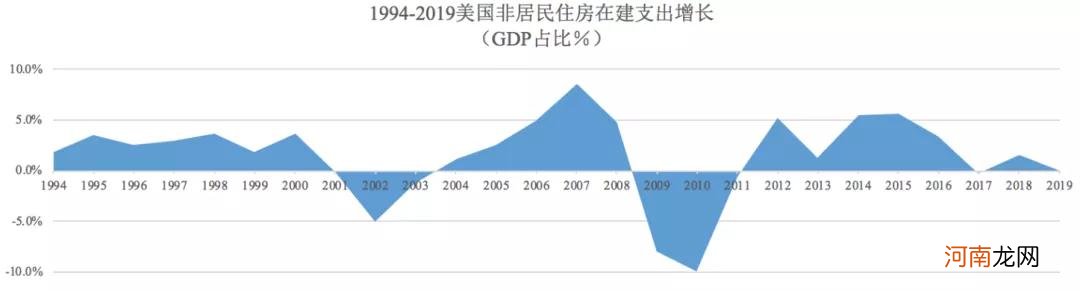

比如,2017年的上半年,非居民建造支出在金额和GDP占比都下降了 。

经济学家指出,当经济仍在扩张且建筑业占GDP的比重低于长期平均水平时,这种幅度的减速是不寻常的 。

这种现象可能是因为2012-2016年建筑业发展过快,开发商们担心市场供给过多而变得小心谨慎,所以许多新建停工了 。

文章插图

说明:

1. 以上统计的非居民住房包括多单元房屋、办公室、零售、酒店等REITs投资的大部分地产标的 。

2. 新建支出绝对数值是经季节调整的年化数据 。

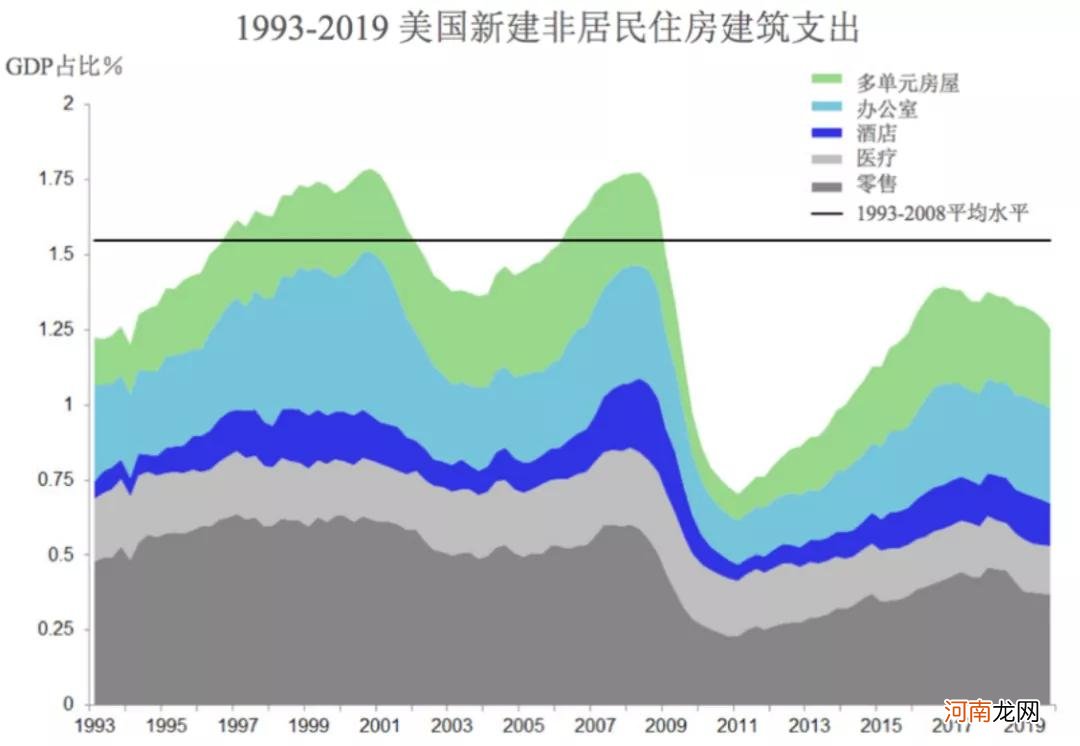

直到2019年,新建供应量也是比较低的 。

但这对包括REITs在内的商业房地产投资者而言可能是个好消息,因为前几年的新建放缓减少了未来几年供应过剩的风险,有可能促使租金和房地产价格的上涨,提高投资回报 。

文章插图

来源:REIT网站

总体来说,从建筑业周期角度来说,新建市场供给未达到上一周期的平均水平,整体周期变长 。

加上新建住房变化和经济周期几乎一致,所以较低的新建住房水平和扩张的宏观经济预期显示,地产新建尽管放缓,但有增长趋势,至少地产周期在近一年至两年内不会进入衰退 。

- 月经周期怎么算容易怀孕?月经过了多久是最佳怀孕时间

- 试管婴儿周期多长?有次数限制吗?

- 王广宇:后疫情时代房地产行业变局

- 月经周期变短,竟是顺产惹的祸?产后月经乱象怎么回事?

- 房地产融资新规暂无明确时间表 执行细则仍待落地

- 月经周期长如何调理 月经周期长有哪些危害

- 十大券商策略:9月将开启中期上涨!震荡抱周期 逢跌加科技

- 保利地产:上半年净利润101.2亿元 同比增长1.69%

- 小儿肺炎的治疗周期(时间)

- 儿童出现周期性呕吐怎么办?