因此,就大类资产配置而言,减少对房地产的配置比重,增加对金融资产配置比重,是符合双循环下背景的时代发展趋势的 。同时,由于银行理财产品的刚兑已经被打破,净值型产品的风险显现,而股市上的偏股型公募基金的平均业绩连续两年都是非常优异,今年已经吸引了很多银行储蓄资金去购买证券市场的金融产品 。

但对于资本市场而言,用动态市盈率或市净率的中位数来反映A股市场的整体估值水平,并作国际比较,不难发现估值水平已经偏高 。但抑制需求没有意义,因为资本市场的体量还比较小,而且股权融资占社会融资总额的比重非常低,扩大股权融资规模,无论是哪个角度看,都对中国经济转型和发展有利 。

因此,在双循环模式下,大力发展多层次资本市场,扩大注册制试点,让更多的高科技和创业企业融资上市,是铁板钉钉的扩大供给策略,此举不仅可以提高直接融资比率,降低企业杠杆和促进转型升级,还可以抑制股市泡沫,化解系统性金融风险 。

如果说,上半年A股市场的主要机会来自降准降息下的需求侧,即资金推动型牛市,那么,下半年以来,在宽信用环境下,降准降息预期下降,银行信贷增速也将下降,而股权融资的规模会持续上升,投资机会将更多地来自供给侧 。

如果是经济持续强刺激,则在溢出效应下,股市或许有“全面牛市”的机会,这也是上半年不少个人投资者感到赚钱容易的原因 。但下半年以来,市场的资金净流入量减少,股票的供给增加,机会只能是“结构性”了 。也就是说,只看估值高低或只看题材大小是远远不够的不够了 。

2017年初以来,两市交易集中于大市值股票(流通市值排名在全市场前10%),小股票(后50%)的交易日渐冷落:前10%的公司(每季末动态调整)的市值占比,自17年以来趋势性抬升,目前超过60% 。前10%公司股票的交易额的占比也呈现类似态势,从2017年初的25%,抬升至目前的接近45% 。与此相对应的是,后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15% 。(注:大市值股票的换手率总是低于小市值股票) 。

流通市值排名在全市场前10%的公司市值与交易额占比均上升

文章插图

A股今天出现的这种分化现象,与美国股市90年代以来的趋势演变非常类似,如1990年美国股市中500亿美元市值以上公司总市值在全市场的占比只有10%,如今已经超过70% 。A股目前超过500亿美元市值的公司还不多,说明中国的行业集中度还不够高,做强做大的企业还不够多,今后将呈现强者恒强、优胜劣汰的局面 。

这也意味着,如今,国内至少超过一半的公司是不用去覆盖研究了,今后这一比例还应该扩大 。在股票供给不断增加的趋势下,投资只能优中选优,只有核心资产会受到重视和追捧,交易的集中度也会越来越高 。

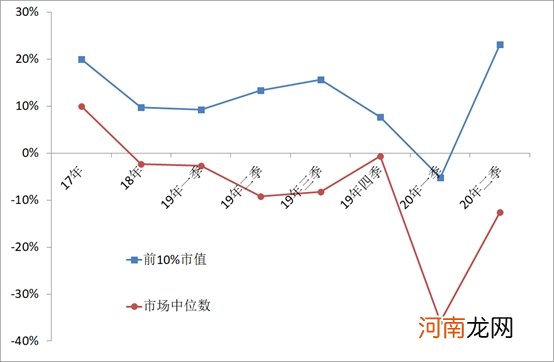

按王晓东根据最新发布的半年报的统计,国内大市值公司的利润增长(季调环比年率)也远超市场平均水平,二季度业绩更是大幅跃升,说明大市值公司(银行除外)受到追捧,是有基本面支持的 。

流通市值前10%公司的盈利增速显著高于市场中位数水平

文章插图

2017年以前,大市值股票受到冷落,业绩“确定性强”的大公司被折价 。随着机构投资者市场定价权的提升,市场逐步呈现与成熟市场类似的“确定性溢价”现象 。

对大多数上市公司或者上市公司平均盈利水平而言,盈利水平是逐年下降的,而且幅度可观 。以新股上市当年的ROE为基准,在06年-19年间,“一年后”ROE平均下降了0.9个百分点 。而且是逐年下滑,六年后的ROE相对上市当年,平均下降幅度达到4.5个百分点 。也就是说,股票供给虽然在大幅增加,但在经济增速下行的背景下,“平庸”的公司居多,选择的难度加大 。

- 夏航燕托奶照被曝光 致苏醒暴打李炜惨遭封杀令人咋舌

- 产前准妈妈的“生产行李箱”

- 李荣浩的李白为什么被禁了因为亵渎古人? 李荣浩家境成名起底

- 唐文宗李昂是个昏君吗?后人对唐文宗李昂的评价

- 操作人员“乌龙指”帮大佬李东生做个T 不到两小时净赚14万!

- 荒野猎人影评 如何看懂小李子的奥斯卡获奖大片

- TCL科技:收到大股东李东生先生关于误操作公司股票的致歉声明

- 李泰民郑秀晶亲吻照曝光 两个人是什么关系呢

- 李肇星夫妇给儿子的礼物

- 滇西小哥抄袭李子柒年入千万有幕后团队吗?滇西小哥真名叫什么?