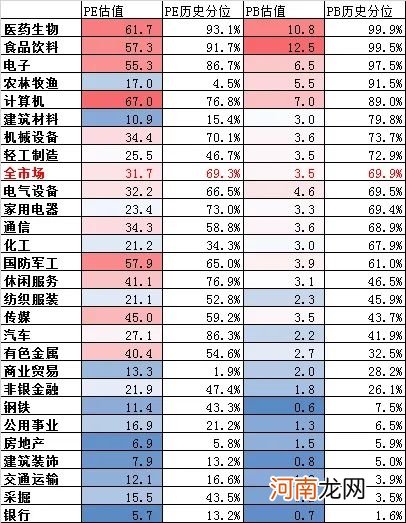

从目前的估值水平看,医药生物、食品饮料、电子和计算机等热门行业大多都已经处在历史估值水平的85分位以上,总体股价水平其实已经不便宜了,但银行、采掘、交通运输、地产、公用事业等行业则处在历史估值水平的20分位以下,反映出行业之间估值分化大幅上升 。

各行业的PE与PB的中位数及历史分位

文章插图

因此,供给侧下的机会已是剑走偏锋,便宜的没有理会,贵有贵的道理 。投资既要选好赛道,又要选准“千里马” 。赛道而言,应该围绕着人口老龄化和消费升级下的大消费领域,在产业转型升级的背景下,高科技的应用场景越来越广,细分领域也越来越多 。在已经出现头部企业的行业内,“白马”会强者恒强,获得确定性溢价;在还没有形成头部企业的行业领域,“黑马”会腾飞,市值倍增的空间更大 。

(文章来源:李迅雷金融与投资)

(责任编辑:DF506)

- 夏航燕托奶照被曝光 致苏醒暴打李炜惨遭封杀令人咋舌

- 产前准妈妈的“生产行李箱”

- 李荣浩的李白为什么被禁了因为亵渎古人? 李荣浩家境成名起底

- 唐文宗李昂是个昏君吗?后人对唐文宗李昂的评价

- 操作人员“乌龙指”帮大佬李东生做个T 不到两小时净赚14万!

- 荒野猎人影评 如何看懂小李子的奥斯卡获奖大片

- TCL科技:收到大股东李东生先生关于误操作公司股票的致歉声明

- 李泰民郑秀晶亲吻照曝光 两个人是什么关系呢

- 李肇星夫妇给儿子的礼物

- 滇西小哥抄袭李子柒年入千万有幕后团队吗?滇西小哥真名叫什么?