文章插图

文章插图

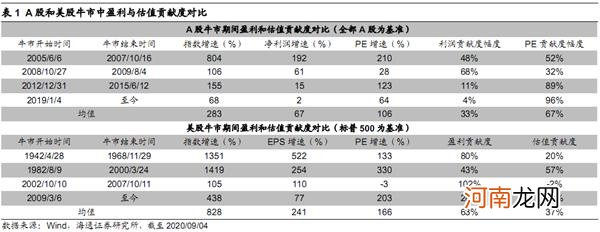

2、本轮牛市之前靠估值,现在盈利接力

19年以来牛市上涨主要靠估值,目前基本面在接力 。正如前文所述,历史上看美股牛市中盈利与估值的贡献比为2比1,A股这一比值大约为1比2 。那么本轮牛市和历史相比又如何?我们在过去一直指出,2019年1月4日上证综指的2440点是本轮牛市的起点 。以2440点为起点,我们分别计算全部A股、沪深300以及创业板指至今累计涨幅的盈利估值贡献比:①全部A股口径下,2019/1/4至今全部A股总市值从48万亿元上升至80万亿元,累计上涨近70%,同期全A归母净利润从2018年全年的3.35万亿元上涨至19Q3-20Q2四个季度累计的3.43万亿元,累计上涨仅2%,对应的整体法下的PE(总市值/归母净利润TTM值)14倍上涨至23倍,涨幅超过60%,估值贡献了几乎全部的市值涨幅 。②沪深300口径下,2019/1/4至今沪深300成分股总市值从29万亿元上升至44万亿元,累计上涨约50%,同期沪深300成分股合计归母净利润从2018年全年的2.83万亿元上涨至19Q3-20Q2四个季度累计的2.92万亿元,累计上涨仅3%,对应的整体法下的PE(总市值/归母净利润TTM值)10倍上涨至15倍,涨幅为50%,估值也贡献了几乎全部成分股总市值的涨幅 。③创业板指口径下,2019/1/4至今创业板指成分股总市值从1.8万亿元上升至5.1万亿元,累计上涨约190%,同期创业板指成分股合计归母净利润从2018年全年的630亿元上涨至19Q3-20Q2四个季度累计的760万亿元,累计上涨20%,对应的整体法下的PE(总市值/归母净利润TTM值)28倍上涨至67倍,涨幅为140% 。通过三个宽基指数的计算我们可以发现,19年以来市场的上涨中由于盈利尚未释放,估值贡献了总市值几乎全部的涨幅,而历史上的牛市中估值平均下来大约只贡献60-70%的涨幅 。当然,19年以来估值贡献大的一个重要原因是今年疫情使得上半年企业盈利大幅下滑(如没有疫情,今年上半年盈利增速较去年回升),随着国内疫情得到控制,今年下半年到明年企业盈利将明显增长,基本面已经在接力,市场已经处于盈利和估值双升的牛市3浪 。

行业分化明显,消费者服务、白酒、医药涨幅中盈利贡献不足10% 。从行业角度看,2019年至今(截止20200904,下同)行业分化非常明显,全行业市值涨幅最大的五个行业为消费者服务(+253%)、白酒(+221%)、电子(+185%)、食品(+183%)与医药(+163%),而涨幅最小的五个行业为采掘(-15%)、建筑装饰(-3%)、银行(+4%)、纺织服装(+9%)和钢铁(-10%) 。我们将每个行业的涨幅也拆解成了盈利和估值两部分,并计算盈利在其中的贡献度,然后将盈利的贡献度与行业的涨跌幅做一个散点图(见图4),我们可以发现,整体来看行业的涨跌幅还是与基本面改善成正相关性的,只是这种相关性较弱 。以消费者服务、白酒、食品、医药为代表的行业虽然基本面有所改善,但是股价的涨幅远远超过盈利改善的幅度:如消费者服务中的龙头股中国中免19年以来股价上涨约320%,但实际上公司18Q4的EPS(TTM,下同)为1.6元,20Q2的EPS为1.2元,EPS还跌了1/4;白酒中的贵州茅台19年以来股价上涨约220%,公司18Q4、20Q2的EPS分别为28、33元,基本面只上涨了25%;食品中的海天味业19年以来股价上涨约为290%,公司18Q4、20Q2的EPS分别为1.6、2.1元,基本面只上涨了28%,但同期对应PE则上涨了200%;医药中的恒瑞医药也是估值几乎贡献了全部股价的涨幅,公司19年以来股价上涨约为180%,18Q4、20Q2的EPS分别为1.2、1.2元,基本面并未出现明显改善 。除了这些热门行业,部分行业则出现了盈利涨股价滞涨的现象:如公用事业全行业归母净利润(TTM,下同)从18Q4至20Q2增长了近20%,但全行业总市值只涨了30%不到,即面对20%的基本面改善,对应的整体法下的PE估值只改善了10%;同样滞涨的还有银行,18Q4至20Q2间银行业归母净利润涨了4%,全行业的市值也只涨了4%,估值没有抬升 。个股的情况综合来看与所处行业差不多,详见表2与表3 。

- 【安全教育】幼儿园安全教育常识 交通,消防安全常识

- 结扎了做复通手术疼吗

- 突发!四川南充一特斯拉失控致2死6伤 警方通报来了

- 证监会副主席方星海:进一步扩大沪深股通投资范围和标的

- 政治兵跟普通兵有什么区别 政治兵和普通兵有什么区别

- 黄淮海地区包括哪几个省 黄淮海地区包括哪些省

- 微量元素指的是什么

- 投资界24h|教育独角兽估值半年涨350亿;拼多多杀入社区团购;阿里增持圆通12%股权

- 前海发布深圳首只海洋产业基金集群基金

- 穆熙妍家庭背景 豪门公主下嫁给普通上班族