文章插图

文章插图

文章插图

文章插图

3、应对策略:顺势而上

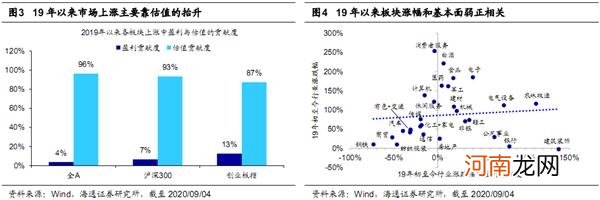

牛市3浪趋势未变 。我们之前一直强调,上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,这轮牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市 。进一步拆分牛市,我们在《牛市有三个阶段——20190303》中提出每轮牛市都可以划分为孕育期(包括牛市1浪上涨+2浪回调)、爆发期(3浪上涨+4浪回调)、泡沫期(5浪冲顶)三个阶段,划分的依据便是市场上涨时的动力是来自盈利还是估值 。在牛市孕育期时,基本面尚在回落,流动性改善推动估值向上修复;进入爆发期后,盈利双升,戴维斯双击带动市场进入牛市主升浪;最后是泡沫期,企业盈利趋于平稳但场外资金大量流入,估值走向市梦率 。19年以来本轮牛市如前所述主要由估值驱动,今年上半年疫情影响下企业利润大幅走低,如果没有疫情企业盈利在19年末就开始随库存周期启动而向上,但是疫情使得盈利回升的节奏后延 。今年下半年基本面已经开始逐步修复,资金面+基本面双轮驱动使得当前市场已处于牛市3浪上涨阶段 。资金面角度看,今年上半年已有超6000亿资金流入股市,下半年宏观流动性偏松格局没变,微观资金入市继续,预计全年资金净流入超1.5万亿 。详见《回应市场三大疑虑-20200823》 。基本面角度看,中报显示全部A股20Q2/20Q1/19Q4归母净利润累计同比为-18.2%/-24.0%/6.4%,工业企业利润6、7当月同比分别为11.5%和19.6%,已经大幅转正 。基本面回升源于两大动力:一是经济周期因素,二是政策推进,往后看我们预计基本面将继续回升,Q3/Q4单季净利润同比增速有望分别达13%、20%,全年同比有望达到0-5%,详细分析见《Q2盈利快速爬坑——20年中报点评-20200831》 。近日美股大幅调整引发大家对A股的担忧,我们认为本轮美股牛市是流动性宽松大背景下的估值修复行情,当前美国疫情仍未完全控制住,基本面尚未出现明显修复 。相比之下,基本面支撑下的A股牛市更为扎实,驱动牛市3浪上涨的资金面和基本面两大因素未变,所以牛市3浪中期趋势不变 。真正需要担心的风险是随着经济逐步复苏,通胀压力抬升导致货币政策转向,届时市场恐将迎来3浪上涨后的4浪回调 。从历史经验上看,一般CPI或PPI达到3%附近可能会触发货币政策收紧,现在开始担忧货币政策收紧为时过早,明年上半年需重视 。

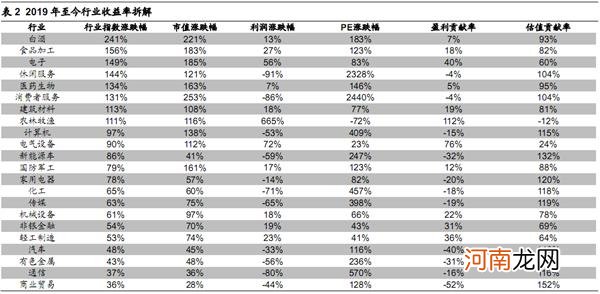

优化结构,均衡配置 。本轮牛市运行至今年上半年主要还是估值推动,最近及往后看,基本面的力量将逐步显现 。19年底以来结构性行情进一步分化,以科技、医药为代表的创业板指涨幅更为明显,背后的原因还是19年下半年开始创业板指归母净利润累计同比增速开始转正并超过同期沪深300及全部A股的增速,盈利的改善推动着创业板指进入牛市主升浪 。基本面的改善是个由点到线到面的过程,随着时间的推移,主板基本面已经在改善,《牛市扩散——2020年中期A股投资策略-20200705》以来我们一直强调下半年均衡配置,要辩证地看待牛市主线与轮涨之间的关系 。这次是转型升级牛市,主线是科技+券商,类似1980-2000年的美股,产业结构升级是核心,金融结构调整是支撑 。轮涨指的是,随着经济复苏,前期涨幅较小的传统行业在基本面改善后具备补涨、轮涨的特征 。展望未来的一年半到两年,即这轮牛市的终点,科技仍是产业主线,基本面将更强,其中重点关注新能源汽车和计算机 。站在当前时点,往后看到年底,我们认为券商空间比科技更大 。对于券商,从短期看当前市场已进入本轮牛市3浪上涨阶段,成交量放大将推高券商业绩,20Q2券商归母净利润同比增速已高达26%,但今年以来券商行业涨幅只有22% 。前期报告《牛市3浪的三大特征-20200712》中我们预计本轮牛市3浪期间A股成交额有望达到1.5万亿左右,行情最热时日成交额可能会接近2万亿,券商净利润有望进一步提升,估值也将抬升 。中期看,金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE,详见《策略看好券商的逻辑-20200707》 。此外,传统行业阶段性机会也要关注 。三季度随着基本面修复的趋势逐步确认,以汽车家电为代表的早周期行业基本面回升更明显,值得关注,且前期涨幅不大、估值和基金配置比例均较低,详见《突发冲击后哪些行业先回暖?——借鉴08-09年-20200513》 。四季度则重点关注地产银行等低估值板块,一方面银行地产的补涨需要宏观经济数据的支持,另一方面四季度基于排名等因素,会出现资金博弈的现象,以银行地产为代表的板块低涨幅、低配置、低估值,历史上看四季度可能被资金追逐 。

- 【安全教育】幼儿园安全教育常识 交通,消防安全常识

- 结扎了做复通手术疼吗

- 突发!四川南充一特斯拉失控致2死6伤 警方通报来了

- 证监会副主席方星海:进一步扩大沪深股通投资范围和标的

- 政治兵跟普通兵有什么区别 政治兵和普通兵有什么区别

- 黄淮海地区包括哪几个省 黄淮海地区包括哪些省

- 微量元素指的是什么

- 投资界24h|教育独角兽估值半年涨350亿;拼多多杀入社区团购;阿里增持圆通12%股权

- 前海发布深圳首只海洋产业基金集群基金

- 穆熙妍家庭背景 豪门公主下嫁给普通上班族