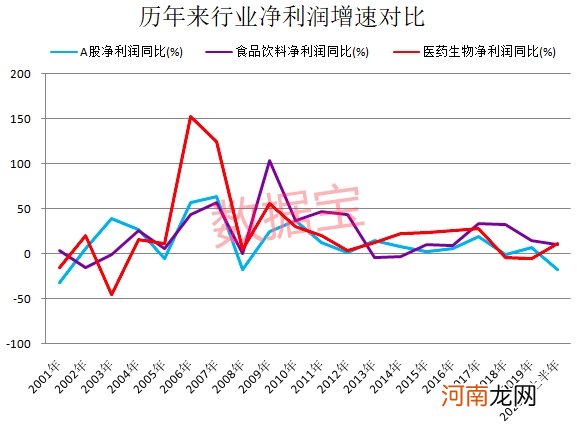

从过往历史数据来看,食品饮料、医药生物行业展现出稳健增长态势 。2000年以来,这两大行业年度营收一直都是增长状态,其中医药生物行业营收增速从未低于10% 。除了2013年、2014年因白酒行业遭遇全方位的生态变局,行业出现短暂的回落外,食品饮料行业净利润增速绝大部分时间都超过同期A股整体水平 。

此外,食品饮料、医药生物也是高毛利率、高收益率的代表 。二十年来,两大行业年度销售毛利率均远高于A股整体水平,且近些年来食品饮料行业的净资产收益率水平逐渐拉开与A股整体差距,去年食品饮料行业净资产收益率达到19.35%,与A股整体的差值扩大至7个百分点以上 。即便在今年疫情的冲击下,A股整体营收和净利润出现罕见大幅下滑,食品饮料、医药生物行业上半年净利润依然保持了10%以上的增速 。

文章插图

消费板块长牛逻辑三:

国内消费需求潜力巨大

消费在中国经济增长中发挥着“定海神针”作用 。我国有近14亿人口,其中还有超过4亿人的中等收入群体,消费需求纷繁多样,而且始终处在动态规模扩张和品质升级过程之中,国内需求潜力巨大 。

过去二十年时间里,中国消费规模大幅度增长 。国家统计局公布数据显示,2019年我国社会消费品零售总额突破40万亿元,达到41.16万亿,消费连续六年保持经济增长第一大动力地位 。与二十年前年相比,社会消费品零售总额增长了10.5倍 。近年来,社会消费品零售总额增速放缓,但我国社会消费品零售总额庞大,在这样的高基数下,增速出现回落属于正常现象,而且我国服务消费在整个消费中的比重明显上升 。

9月4日,中国商务部消费促进司副司长王斌在当天举行的新闻发布会上称,消费市场正逐渐克服疫情不利影响,稳步复苏,回稳向好,预计9月消费增长将掀起新高潮 。但餐饮住宿等行业复苏慢于预期,部分耐用消费品降幅较大,部分地区受疫情影响跌幅较深,消费潜力有待进一步释放 。

文章插图

消费板块长牛逻辑四:

社保基金和QFII、北上资金偏爱有加

社保基金和QFII(合格的境外机构投资者)素来以稳健投资和成熟投资体系见长,食品饮料、医药生物行业正好契合这类机构的投资偏好 。数据显示,自2008年以来,社保基金和QFII持续布局这两大消费板块,按十大流通股东持仓计算,合计持仓市值由不足20亿元,增加到今年二季度末的994亿元,增长幅度达到56倍以上 。截至二季度末,上述两大机构持仓超10亿元的食品饮料和医药生物公司包括长春高新、恒瑞医药、爱尔眼科、药明康德、泰格医药等 。

文章插图

于2014年11月首次开通沪港通后,外资入场A股步伐加快,而消费板块依然是此类资金的心头肉 。据统计,截至目前,北上资金持仓食品饮料、医药生物两大行业市值合计达到6463亿元,占北上资金总持仓的比例达到32.11%,是各年度最高水平 。贵州茅台、恒瑞医药、五粮液、海天味业、伊利股份、迈瑞医疗等多家消费龙头是北上资金超百亿重仓对象,其中贵州茅台获北上资金持仓高达1859亿元,排在所有A股之首 。

消费股估值偏“贵”渐成机构共识

没有只涨不跌的板块,那么短期内急速降温的食品和医药板块,是否已到了天花板?以食品饮料为例,中银证券指出,目前,食品饮料行业指数的估值已是历史新高,子行业中白酒估值也创出新高 。未来食品饮料板块的“拔估值”过程可能暂告一段落 。

- 私募大佬葛卫东的“五台山”:重仓五只股票上半年豪赚40亿

- 乐歌股份又刷屏!这次董事长夫人站C位 联手高管增持逾11万股 耗资近千万

- 图解陆股通:245家公司获北向资金明显增持 这些股最活跃

- 赶在双节前争相提价 “茅五剑”股价还要新高吗?

- 创业板“垃圾股”被暴炒 天山生物、长方集团遭重点监控

- “纳斯达克巨鲸”:软银被曝购入40亿美元科技股看涨期权引发交易狂潮

- 割肉还是继续持有?大数据揭秘这个特征下股票大概率反弹

- 美股巨震!纳指一度暴跌5% 原因是它?后市如何走 四因素不容忽视

- 里程碑时刻!A股上市公司突破4000家!市值暴增3.4万倍!

- 股票高开是什么意思 高开是什么意思