二、百胜中国:雄心不已

时间回到33年前,第一家肯德基在北京开业,33年后百胜在中国的营收已经远远超越百胜集团 。简单评价公司发展的这一路,百胜中国不断的转型调整,积极研发本土化品类,从亲子餐厅到白领最爱,切入线上支付平台,以及收购中餐连锁业务等等 。在肯德基、必胜客方面发展本土化,深受广大消费者的喜爱 。

文章插图

【百胜中国香港IPO最终定价确定为412.00港元/股】目前,肯德基占到了公司营收的70.5%,必胜客为20.5%,所有其他分部(小肥羊、黄记煌、塔可贝尔、东方即白等产生的收入)仅仅占据2.1%的营收 。百胜中国的未来发力点未来会依然是肯德基,2020年上半年,肯德基净开店215家门店呈上涨趋势 。而必胜客净关店19家呈下降趋势 。其他分部方面,2020年公司收购焖锅品牌黄记煌,黄计划拥有600多家线下门店,使得其他品牌门店数量从385家大幅增长至947家 。

文章插图

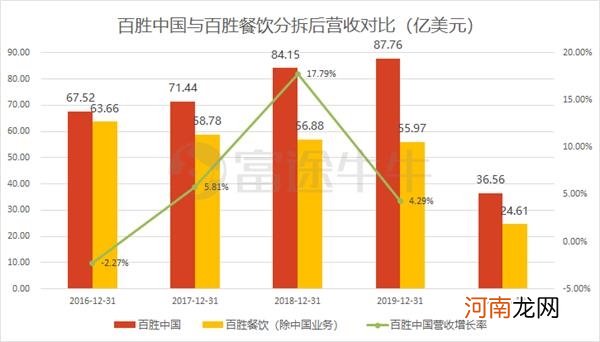

百胜中国自2016年从百胜分拆后,财务方面十分突出 。2016年到2019年的营业收入百盛中国的营业收入分别为,67.52亿美元、71.44亿美元、84.15亿美元和87.76亿美元;归母净利润分别为5.02亿美元、4.03亿美元、7.08亿美元和7.13亿美元 。通过对比百胜营收可以发现,百胜中国的营业收入高于百胜餐饮的营业收入,而且营收差距逐年变大,可见百胜中国的营收规模之庞大 。

作为目前中国市占率第一的餐饮企业,店面数量超过10000家,成为了实打实的餐饮大佬 。目前,百胜中国已经是中国餐饮业里市占率最高和销售額最高的公司,第二名和第三名分别为麦当劳和海底捞 。

文章插图

然而就算是这样的大佬也有疲乏的时候 。根据下图可以发现,2018年后百胜中国的营收增长率逐渐下滑,2020年上半年受疫情影响形成负增长 。

文章插图

前文提到,百胜已经很难再通过优化盈利模式来增长营收,但是面对20000家店面的愿望,摆在百胜面前的最优解有两条路:

1)增加下沉市场的门店数量;

2)寻找加盟机会调整净利率 。

三、增加下沉市场的门店数量

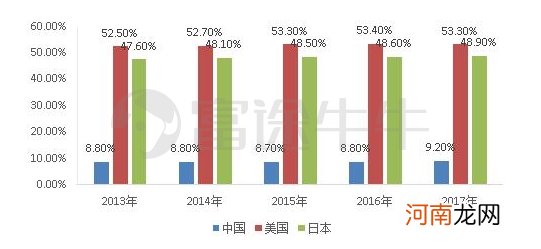

首先要承认,尽管百胜中国已经深耕中国市场33年,但是它距离完全渗透还有很长的一段路要走 。中国市场的地域之广,人口之多,市场之复杂是众所周知的 。2019 年中国餐饮行业的规模超过4.67万亿元,2010-2019 年复合增速为11.4% 。根据测算,食品行业研究中心预计2019-2022 年餐饮行业的复合增速为9.8% 。

文章插图

餐饮业中最重要的就是成熟的供应链系统,成熟的供应链系统使得公司可规模化的快速增长 。百胜中国下的肯德基和必胜客拥有十分标准化的发展模式,包括成熟的人员招聘系统及选址测量等 。公司会选择拥有合适的人口消费力和密度的区域入驻,同时避免统一品牌下的聚集度,以减少现有餐厅产生的销售转移 。

据百胜预计,他们认为在当前中国市场下,餐厅门店数目有潜力长期发展至现在的一倍以上,也就是20,000家门店以上,主要将追踪800多个尚无肯德基或必胜客餐厅覆盖的城市 。而现在已经超过6,700家肯德基遍布中国1,400多个城市,百胜可以做到继续扩张吗?

首先投资者要明白,20000个门店的目标是被压在了肯德基的身上 。因为其他餐厅的未来并不明朗,不论是处在休闲餐厅品类的必胜客,还是火锅品类的小肥羊,都已经在激烈的竞争下失去了拓张活力 。

- 世上最美的钧瓷

- 万华化学等5只个股被纳入富时中国A50指数

- 支持中国青年性教育

- “小姐姐”经济来了 年轻女性推动中国消费增长

- 外媒关注:7月PPI同比降幅收窄 中国经济活动恢复正常

- 中国有嘻哈bridge二毛合唱歌曲歌词起底 布瑞吉晋级了几强

- 史上最全的中国钧窑知识

- 春风十里不如你小说作者是谁介绍 中国作家富豪榜上榜作家

- 不可一世的汝窑

- 宁高宁首次表态“两化”合并!“中国神化”“中国神航”要来了?