滴滴自动驾驶CTO韦峻青也肯定了数据的重要性:“AI核心算法是自动驾驶的发动机,数据是AI引擎最宝贵的燃料 。”

亿欧通过访谈得知,目前国内自动驾驶企业在全球范围部署的RoboTaxi最多也不过200辆 。在当下,仅靠自有自动驾驶车队难以快速完成千亿公里测试 。边测试边试运营,是多数自动驾驶公司的发展路径 。

接下来的问题在于,如何能在这个过程中尽可能收集更多真实数据,滴滴这种出行平台的优势便在此显现 。广汽研究院智能驾驶技术部部长郭继舜将之称为“冷启动成本”——出行平台可利用自身运营优势,将自动驾驶车辆“混入”网约车车队中,通过“混合派单”模式保证区域车辆密度,让乘客可以快速打到车 。

不过,由于各地法规方面的限制,即便是科技巨头,目前也只能在小范围内试运营,但后续随着各家车队规模扩大,“混合派单”模式的优势将逐渐凸显 。现在诸如AutoX、文远知行、元戎启行等自动驾驶初创公司选择与出行平台合作,也正是这个原因 。

技术、法规等方面的不成熟,注定当下的RoboTaxi无法实现盈利 。相关公司要做的,是至少能“撑”到盈利之时 。这对科技巨头来说并不是什么难事,即便暂时无法投入大量资金,也至少会保证新项目“不倒” 。

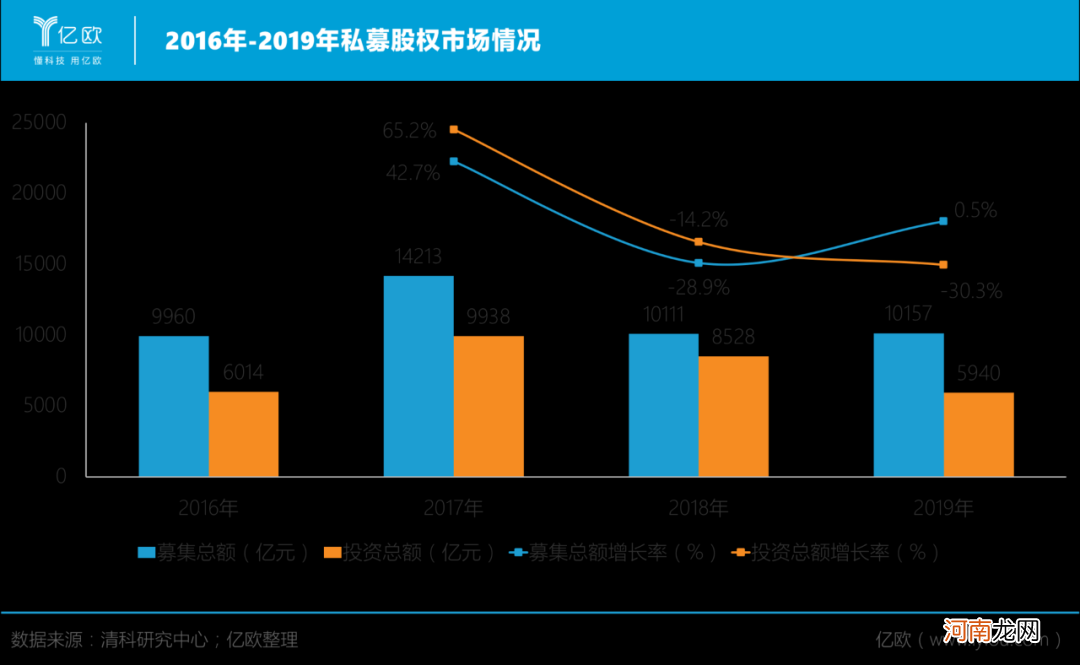

但初创公司似乎只剩下融资一条路径,雪上加霜的是,如今的市场环境不容乐观 。清科研究中心数据显示,2017年以来,我国私募股权投资市场募集总额呈下降态势,2019年跌幅达到30% 。

文章插图

资本市场资金越来越少,自动驾驶初创公司融资难度加大 。人才开始流失,更加重了企业的融资难度,形成恶性循环 。

未来很长一段时间内,自动驾驶初创公司仍会将生存摆在首位,这注定其很难成长为大公司,也难以与资金实力雄厚的科技巨头相抗衡 。

出路何在

自我造血困难,外部输血短缺 。与车厂深度绑定,成为国内自动驾驶初创公司相对容易的发展路径 。

在国外,自动驾驶公司背后大多都有大厂为其“站台” 。

Cruise和ArgoAI已分别被通用、福特收购,成为两家车企旗下的自动驾驶企业;

明星企业Otto、NoTonomy、Zoox也陆续被Uber、德尔福(安波福)、亚马逊所收购;

Waymo不仅是FCA在自动驾驶方面的独家合作伙伴,其背后还站着母公司Google 。

而Drive.ai、Starsky Robotics等没有得到大厂支持的明星自动驾驶公司,已经“销声匿迹” 。

相比于国外相对明朗的局势,国内正处于洗牌前夜 。目前,国内还没有大厂收购自动驾驶公司的案例出现 。

科技巨头中,阿里、百度、滴滴、美团等都拥有自己的自动驾驶团队 。从研发场景来看,阿里和美团主要聚焦于物流配送场景的自动驾驶,RoboTaxi不是他们考虑的主要方向;而百度和滴滴,则在衡量自动驾驶的投入产出比,在如今初创公司估值“虚高”的情况下,不会贸然行动 。

国内车企也在自研自动驾驶技术 。“传统车企因为体制问题推进得很慢 。”一位业内人士告诉亿欧,“现在车市也不景气,他们投入很谨慎,在看谁有机会‘赢’ 。”

新造车企倒是相对激进,蔚来、理想、小鹏等都表示要加大自动驾驶研发投入力度,未来为消费者提供L3级及以上自动驾驶功能 。不过相比于收购初创公司,新造车企更想吸收自动驾驶人才 。前不久,原Momenta研发总监任少卿加入蔚来,任助理副总裁,向CEO李斌汇报 。

这被外界视为蔚来加大自动驾驶自研力度的信号 。想要在传统车企中突出重围,自研自动驾驶,仍是新造车企今后的必走之路 。

- 抖音侯朋岩个人资料年龄 湖南卫视还是培养自己的小花小草

- 本人cd什么意思懂的zn 本人cd什么意思

- 孩子认识数的规律

- 表示坚强的词语2个字 表示坚强的词语

- 宝宝睡觉不安稳的原因

- 零食的种类有哪些用英语说 零食的种类有哪些

- 怎么画五角星最简单的方式 怎么画五角星

- 电脑休眠和睡眠的区别

- 出生一个月的宝宝需要戒掉奶瓶吗?奶瓶多久换一次?

- 宝宝学比较的方法