不论是资本注入还是现金流动,市场已经展现出其风险偏好 。

火锅行业的确定性?在盛产“吃货”的国度,餐饮市场规模自然不小 。美团发布的报告显示,当前我国餐饮市场规模已突破4.6万亿,有望在七年内成为全球最大的餐饮市场 。

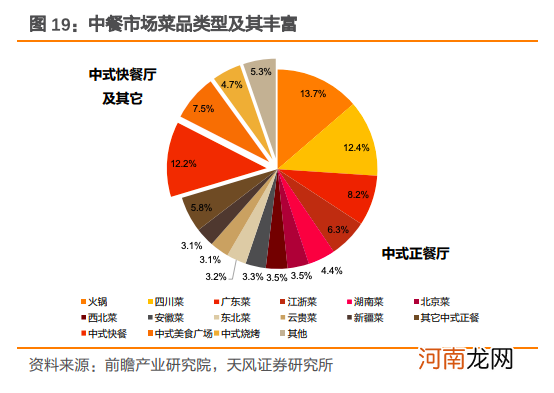

按照菜式划分,中式餐饮又可以细分为十多种类别,品类分布极为分散,前瞻产业研究院的数据显示,市场份额最高的是火锅,2017年收入占比高达13.7% 。

文章插图

火锅占比第一

凭借“调味前置”的特殊性,火锅一定程度上解决了国内餐饮口味众口难调的痛点,制作流程足够标准化的火锅成为餐饮行业中佼佼者 。

火锅在通过底料奠定了一定口味基础的情况下,将味道的最终选择权交给消费者进行搭配(这种方式更像是鸡尾酒中基酒+辅助饮料的模式),最大程度上满足了各个消费者的口味需求,这就是火锅能够成为我国第一大餐饮品类的最重要原因之一 。

参考西式快餐中麦当劳、汉堡王普及度来看,越是标准化的食品,越是能够通过资本赋予的力量,实现快速增长 。

吃火锅主要涉及到三个要素,食材、底料、蘸料 。食材以新鲜食材的半成品为主;底料和蘸料则经过统一的供应商配方,使得整个火锅的生产标准具有高度标准化 。较高的标准化程度亦赋予了火锅门店可复制性较强,外延成长的能力更加突出 。

海底捞和呷哺呷哺在这次疫情中,前述逻辑同样被证实,标准化、能复制、抗风险能力较强的头部品牌并未在行业洗牌中受过多波及 。

作为火锅界的两大联锁巨头,海底捞和呷哺备翻台率正有序恢复,加上人均客单价实现大幅上涨,盈利拐点或将提前到来 。

数据显示,海底捞门店翻台率已经恢复至3.3次/天,人均客单价由104.4元大幅增长至112.8元,其中二线城市客单价增幅近10%;呷哺呷哺的凑凑门店翻台率同样恢复至3.3倍,客单价增幅近14% 。

就单个品牌而言,海底捞相比呷哺呷哺“确定性”更强,上涨空间较呷哺而言更具想象力 。

【海底捞的下沉,资本的狂欢】海底捞上半年在业务创新、管理模式、资源统筹上陆续升级,为分散经营风险,这只“餐饮巨兽”开始了诸多尝试 。

上半年,海底捞在快餐赛道不断加码,先后在北京和成都开设“十八汆”和“捞派有面儿”两家主打极致性价比的快餐面馆 。两家餐馆的异曲同工之处在于主打符合本地人口味的面食,通过低门槛点餐设备和高流动性SKU加强单店的翻台率 。

需要指出的是,推动海底捞股价腾飞的不止于此,关联公司业务的强劲表现也或多或少助力了海底捞的潜在上涨 。

打符合调味品和自热小火锅的颐海国际在2020年风头正劲,年初以来股价涨近200%,与海底捞的关联交易占比虽然在不断下降,但这让市场场看到了其经营模式上的调整能力 。

海底捞在火锅领域的一骑绝尘,并不意味着呷哺呷哺的生存空间受到挤压 。

中信证券表示,凑凑门店打开了呷哺呷哺的第二增长曲线,补充了此前较弱的传统大火锅赛道,另外奶茶产品的点单率高,预计目前为凑凑贡献了20%的营收,未来将作为大单品和导流产品进行培育,成为凑凑重要的业绩支撑 。

总体而言,餐饮行业在上半年的低迷受制于消费需求的积压,尤其以在一线城市的中高端品牌为主,受到了抑制 。突发的疫情和在北京地区复发的病例给连锁品牌造成了堂食用户的流失,消费的情绪在一段时间内保持低迷 。

下半年各省市在政策上通过消费券等措施帮助各类企业提振了恢复经营的信心,相信随着客流的恢复和各公司的创新尝试,餐饮公司将在下半年率先走出疫情后的低迷 。

- 乒乓球谁发明的

- 影视行业冰川时代过去了

- 2020年,小而美品牌机会在哪里?

- 文化市场瞬息万变,投资人眼中的变与不变

- 碘的主要作用与来源

- 小组长的权力有多大?戴笠甘愿卸下军统局长,去当侍从室组长

- 陈瑶绯闻男朋友是谁怎么认识的会在一起吗?陈瑶个人资料背景揭秘

- 陶谦为何会表刘备为豫州刺史,而非徐州的官员?看刘备驻扎的地方

- 孙权明明知道杀了关羽会引来刘备的报复,为何还要杀了关羽呢?

- 于谦三大爱好是什么 于谦三大爱好的由来是怎样的