_原题为:资产重回业绩龙头,62公司三季报预增超100%,这批公司业绩高成长且低估

摘要【资产重回业绩龙头!62公司三季报预增超100% 这批公司业绩高成长且低估】数据显示,北向资金周四逆市净流入居前的板块为:电子元件、医药制造、房地产、玻璃陶瓷、旅游酒店、医疗行业、化工行业、农牧饲渔,其中电子元件、医药制造分别净流入7.39亿元和6.71亿元 。(证券时报网)

创业板大幅震荡,低价垃圾股重挫,资金重回业绩和成长风格,数据显示,北向资金周四逆市净流入居前的板块为:电子元件、医药制造、房地产、玻璃陶瓷、旅游酒店、医疗行业、化工行业、农牧饲渔,其中电子元件、医药制造分别净流入7.39亿元和6.71亿元 。

从金额看,智飞生物、立讯精密、中国中免、比亚迪、贵州茅台、药明康德、牧原股份、京东方A、万科A、沃森生物、伊利股份、恒瑞医药、中国巨石、东方财富、迈瑞医疗、昆仑万维、分众传媒、北方华创、华兰生物、保利地产20股北向资金持股市值上升超过1亿元 。

从持股比例看,郑煤机、昆仑万维、华峰氨纶、扬杰科技、北斗星通、智飞生物、旗滨集团、中国巨石、鹏鼎控股、协鑫集成等持股占流通股比例提升超过3‰,华大基因、比亚迪、卫宁健康、沃森生物、国瓷材料、山东药玻等持股占流通股比例提升超过2‰ 。

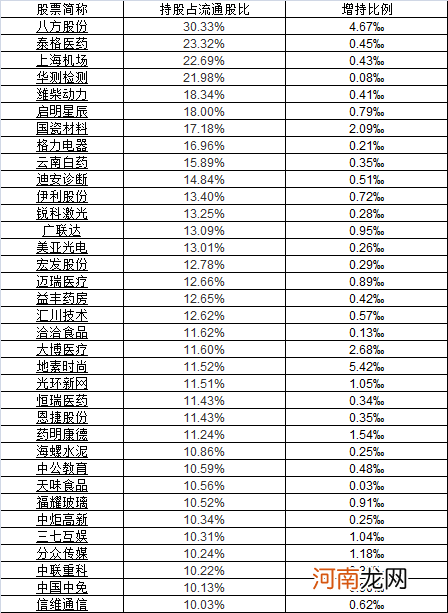

北向资金开始回流消费和科技股,重仓龙头个股纷纷获得加仓,北向持股流通股比前50大公司有35家获得北向资金加仓:

文章插图

中长期把握科技和消费核心资产

野村东方国际证券认为,A股基本面的结构分化现象预计将持续存在,在刺激政策难有进一步加力的当下,结构性行情预计仍将是A股的主旋律 。建议围绕基本面主线,短期关注疫情影响较小的大件消费品行业如汽车和家电等;中期关注疫情所加速的集中度提升的行业,尤其是下游及消费领域;长期关注在“双循环”与十四五规划政策之下,符合经济转型方向的行业如新能源车、CXO、大飞机与集成电路等 。

方正证券认为,总体上,未来发展的或者说9月后半段的主要看点:前期出现下跌的价值股,成为价值洼地,比如医药、光伏、券商等,在经济持续复苏的预期下,风格存在向低估值金融、地产、传统周期的可能性 。中美之间的冲突持续,“国内大循环”受到政策多次提及,“国内大循环”或成为十四五规划的主线,内需扩大和产业升级并行 。牛市也有下跌的时候,千金难买牛回头,珍惜回调机会 。对于仓位较重的投资者,在市场没有明确走出上涨行情前,考虑适当减仓,对于轻仓投资者,考虑低吸业绩品种,分仓参与 。流动性承压下,投资者将寻找具有更加坚实的基本面支撑行业,后续将关注重点转向EPS 。建议关注低估值+顺周期,如建材、化工、银行,以及景气修复消化高估值的绩优行业,如电子、医药生物、通信、农林牧渔、食品饮料等 。

天风证券认为,少部分公司的牛市向纵深发展,四季度经济预期决定市场方向到底是上涨还是下跌,决定经济预期的又是背后的信用周期 。短期来看,下半年的风格因为传统板块的改善可能更加均衡,但中长期把握科技和消费核心资产战略方向是没有改变的 。

关注三季报预增

数据显示,截至9月10日晚间,共有超过510家公司公布三季报预告,其中预增110家 。略增的35家,扭亏的28家 。预减的64家,预亏的公司133家,略减的57家 。在今年疫情大背景下,业绩实现正增长的公司相对较为稀缺 。

- 银保监会印发组合类保险资产管理产品实施细则等三个文件

- 战略投资房企 泰康出手了!要求承诺10年业绩 连续两日涨停!

- 10年长跑基金业绩榜单:7000只公募谁是“王牌”?

- 险资投资债转股“操作指南”出炉 分级应投“优先级” 纳入权益或金融资产管理

- 只买基金 不碰股票!河南外卖小哥自学理财 资产已翻到100万!

- 一汽夏利“退市”倒计时:拟作价1元出售资产

- 附股 股民踩雷 暴风集团市值缩水99%!业绩高增长股名单出炉

- 三大短线暴涨股集体今日复牌 天山生物提示九大业绩风险

- 稀缺的抗跌股名单 业绩最猛预增39倍!冷门股走势力压大白马

- 杜海涛爸爸是谁干什么的?杜海涛父亲杜国豪资料简介有多少资产