文章插图

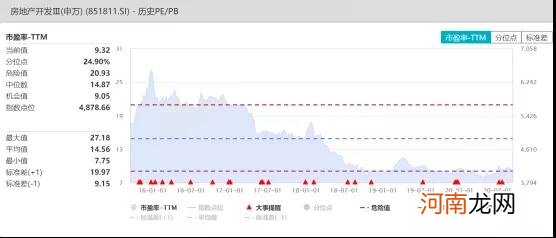

与此同时,以房地产行业为首的周期股,则经历了估值收缩的阶段 。房地产开发指数已经从五年前的20倍左右市盈率,跌至最新的10倍以下 。而煤炭钢铁行业,不论是市净率还是市盈率,均处于相对历史低位 。

文章插图

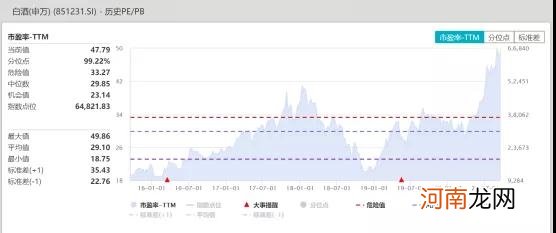

白酒行业牛股成群

以白酒股为首的大消费之所以获得更好的市场表现以及更高的估值,或主要在于机构配置 。数据显示,今年中报,基金持仓市值前十名,只有中国平安一只金融股,贵州茅台、五粮液、恒瑞医药、长春高新、迈瑞医疗、中国中免等6只个股为大消费板块;第十一名至第二十名也只有招商银行、万科A、东方财富等3家大金融板块股票 。而在2015年中报,基金持仓市值前十名,有9只金融股 。

在机构助推下,以白酒股为首的消费股也出现众多牛股 。其中,贵州茅台近十年股价飙升超15倍,古井贡酒、五粮液、山西汾酒等个股涨超7倍,酒鬼酒、泸州老窖、今世缘等个股涨超4倍 。

2020年上半年白酒收入业绩实现增长,疫情下品牌影响力与渠道掌控力强的高端白酒龙头展现出强大的经营韧性,马太效应加速 。随着延长的国庆中秋销售旺季即将来临,高端白酒市场有望再次受益于餐饮与社交需求释放,量价齐升概率较大 。万联证券继续推荐业绩确定性较强的高端白酒板块 。

东北证券认为,从行业基本面和公司业绩来看,第三季度的低库存加上上半年延迟消费的回补,中秋国庆白酒旺季会迎来消费高峰,酒企的动销及报表端都会变好 。从现行指标批价来看,茅台的批价已经突破历史新高达到2850,五粮液国窖也都达到历史高点,国窖、今世缘、山西汾酒的提价,底气就在于市场动销恢复,渠道低库存和竞争格局的优化 。酒企提价顺应消费升级的同时,对收入利润贡献也会加大 。从竞争格局来看,高端茅五泸依然寡头垄断,全面看好;次高端竞争更加激烈,看好具备优势省内基地市场的山西汾酒、古井贡酒和今世缘,以及体量较小弹性较大的酒鬼酒 。

文章插图

(文章来源:数据宝)

(责任编辑:DF526)

- A股周一见:解禁市值降60%!A股能否缓口气?

- “巨无霸”接连登陆A股 千亿市值公司增至108家

- 中纪委发文:警惕高端白酒涨价引发不正之风回潮!什么信号?抱团又要炸?

- 太意外!特斯拉首次“电池日” 市值大跌2000亿 究竟发生了什么?

- 员工不足20人 这家黄金公司要收购茅台镇酱酒企业!A股又一家白酒股诞生?

- 53度飞天破3000元 中纪委发文点名茅台、五粮液!白酒板块整体下挫

- 快手一哥4亿投了这家公司:两天市值涨10亿

- 美科技股再度重挫 苹果市值蒸发近4500亿

- 科创板日报:科创50指数收跌3.46% 年内科创板总市值有望超过5万亿

- 4009家上市公司群体扫描 10年扩容期哪些公司市值攀高?