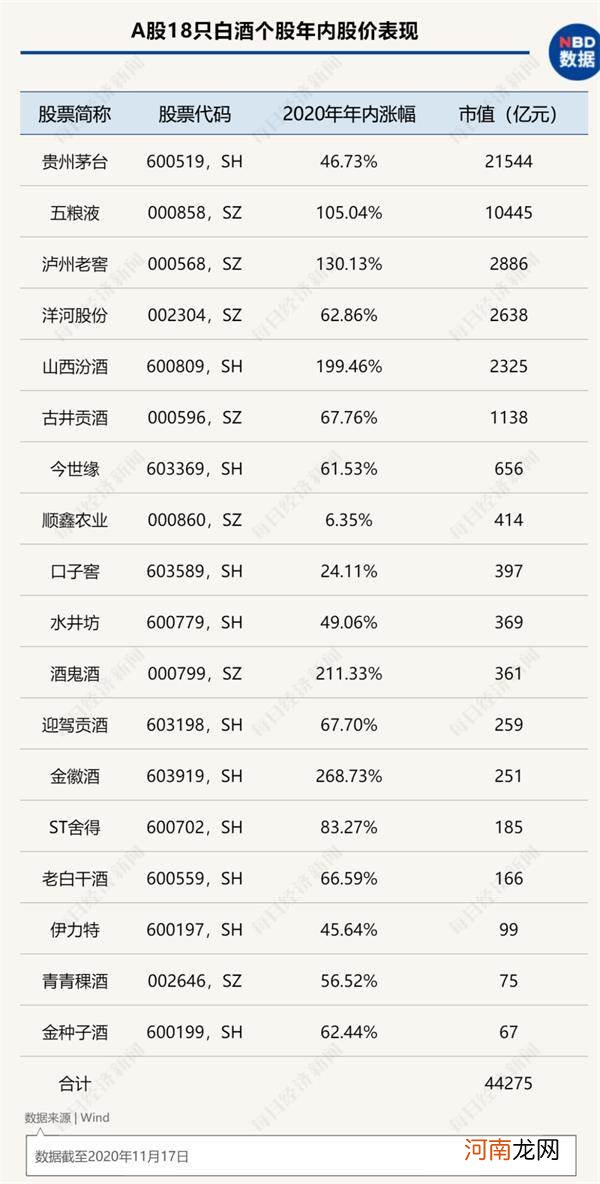

《每日经济新闻》采访人员统计,截至11月17日收盘,白酒指数收录的18只白酒股年内的平均涨幅达89.74% 。18家上市公司市值合计达4.43万亿元,为37只银行股总市值的近一半,但前三季度净利润合计不到银行股的5% 。

文章插图

10月份以来,白酒股涨势明显,其中青青稞酒涨70.79%,酒鬼酒涨35%,泸州老窖涨37.23% 。金徽酒更是一路冲高,一个半月涨幅达176.26% 。

但连续上涨后,强势的白酒板块也在11月13日集体回调 。截至当日收盘,伊力特、迎驾贡酒跌停,金徽酒盘中跌停 。8只白酒股跌幅超过7%,贵州茅台亦下跌1.59% 。

有市场人士认为,当日的回调与中金公司近期发布的一篇研报不无关系 。中金公司这篇名为《小酒热下的冷思考》的研报提到,近日小酒企上涨原因主要为:三季度三四线酒企业绩环比普遍有明显改善,业绩兑现引发市场关注,加上明年上半年低基数带来的潜在业绩弹性,因此获得资金青睐和炒作;部分资金流入历史上一直具备“防御功能”的白酒板块,助推板块情绪;酒鬼酒及金徽酒等获得资本青睐,树立了板块标杆,引发投资者关注等 。

但报告强调,目前针对部分小酒企的炒作已经脱离基本面,或较大程度上透支了业绩增长,资金推动上涨需警惕短期情绪回落后带来的冲击 。从基本面维度看,白酒过去5年大牛市的核心逻辑没有发生变化,未来仍然是价位升级和品牌集中的过程,高端、次高端以及光瓶酒(即不带外包装的瓶装酒)龙头会继续提升市场份额,并获得可持续的、确定性的增长 。

前海开源基金首席经济学家杨德龙也表示,目前要注意白酒板块分化的风险,特别是低端酒和地方酒潜藏的风险 。

实际上,小酒企的业绩数据的确不如股价数字好看 。金徽酒今年第三季度净利润仅为3900万元,环比下降38%;金种子酒今年以来业绩持续亏损,第三季度单季净利亏损扩大至5000万元;青青稞酒今年前三季度净利润亏损达6000万元;伊力特第三季度净利同比下降44%,前三季度现金流下降109.6% 。

昨日(11月17日),白酒板块再次出现调整 。截至收盘,18只白酒股中,仅4只收红,主流品种纷纷下跌 。

采访人员手记|酒是拿来喝的,不是拿来炒的

近年来,在“茅台热”带动下,酱酒市场明显升温,酱酒品牌也纷纷提价 。在今年疫情暴发,国内消费受冲击的背景下,这也让业内大呼“看不懂” 。一方面,疫情下终端消费遇冷,酒商赚钱不易;另一方面,部分酒厂大打稀缺牌,不断涨价,赚取超额利润 。

赚钱本无可厚非,毕竟涨价也是一种市场行为 。不过这些年,笔者长期跟踪酒业,观察到不少“奇怪”的乱象 。一些酒企打着为“老百姓酿喝得起的好酒”,却不断控量,一味涨价;一些酒企推出所谓的“老酒”战略,却不断试图推升白酒的金融属性,甚至变相鼓励“炒酒”;一些酒企除了价格涨之外,没看到在服务上有什么升级 。

笔者以为,对于一家优秀的企业,眼光应放长远 。当新冠疫情仍在全球肆虐,对经济影响仍未消弭,酒企涨价更应多一分理性,少一些短视和机会主义,要始终坚持,酒是拿来喝的,不是拿来炒的 。固守根本,夯实基础,才能行稳致远 。

(文章来源:每日经济新闻)

(责任编辑:DF064)

- A股资金面日报:银行股受资金青睐 北向资金净卖出贵州茅台逾15亿元

- 又一外资巨头申请公募牌照!旗下基金产品早已布局A股 持有茅台五粮液

- “小酒”涨疯了!最猛2年狂涨1100% 远超茅台、五粮液

- 板块集体涨停!黄酒股也要复制茅台神话 你信吗?

- 突然不香了?外资大举减仓A股大白马 茅台、中免被砸100亿 发生了什么?

- 3季度暴赚100亿!“猪中茅台”又火了:日赚1亿 但市值却没了近1000亿

- 茅台集团召开市场工作座谈会:要想方设法共同做好茅台酒“控价稳市”工作

- 猪肉不香了?“猪中茅台”净赚100亿 市值却缩水772亿

- 毛利率堪比茅台!这个行业市场空间料超3000亿 三大巨头哪家更强?

- 老罗带货茅台秒空!假期白酒销量暴增 促销火力全开 业绩兑现开始冲刺