文章插图

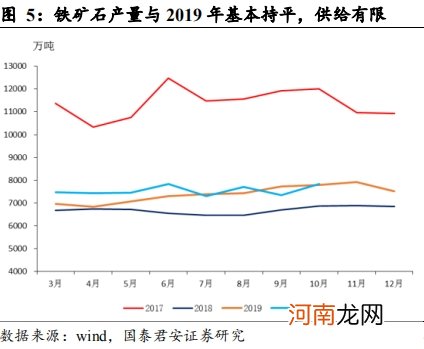

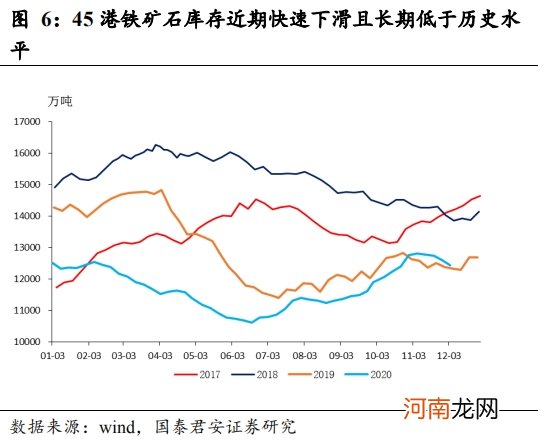

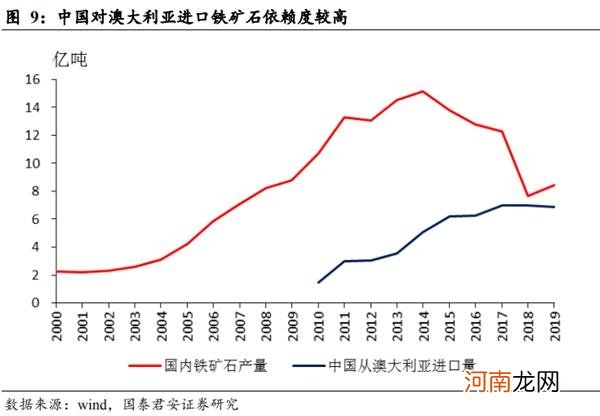

面对旺盛的需求,铁矿石的国内产量却没有明显的提升,同时进口的港口铁矿石库存在前期持续低于历史水平的情况下,近期又出现明显的下滑,供需矛盾进一步加大 。

文章插图

文章插图

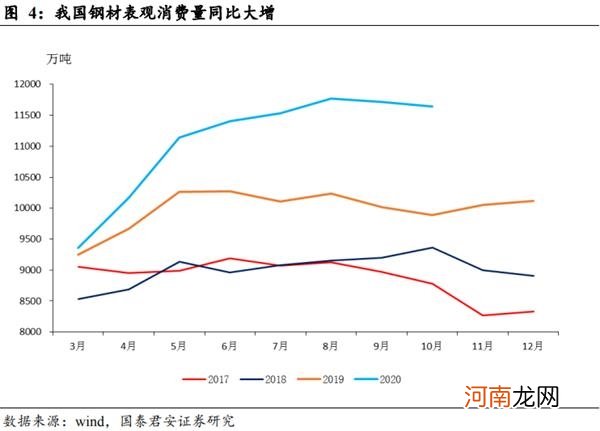

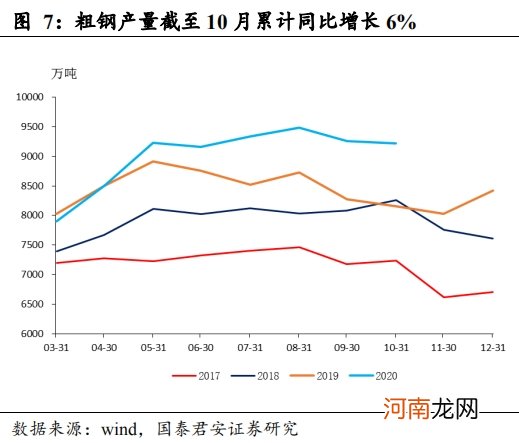

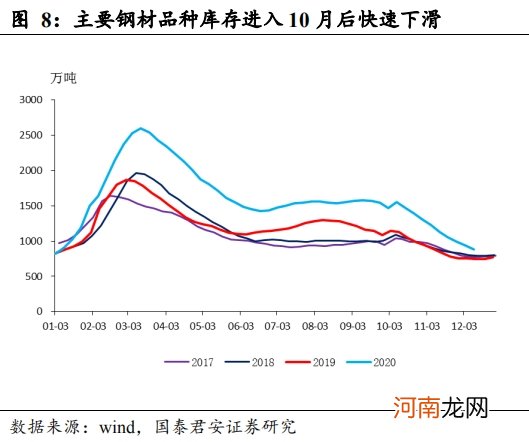

钢铁生产方面,粗钢产量截至10月同比正增长6%,钢材库存进入10月份后也快速下滑,逼近2019年水平 。整体看,钢铁的基本面是比较强劲的 。

文章插图

文章插图

1.1.2、供给因素扰动点燃行情:中澳关系和淡水河谷减产

在基本面坚挺的背景下,中澳关系持续紧张引发市场担忧 。澳大利亚是中国最为重要的铁矿石供应国 。特别是中国在2017年进行供给侧结构性改革后,铁矿石的产量出现了明显下滑,不考虑铁矿石的品位的情况下(澳大利亚品味为48%,中国为35%),澳大利亚对中国出口的铁矿石与中国自产的铁矿石几乎持平 。中国对澳大利亚的铁矿石的进口依赖度较高 。近期,中澳关系紧张,导致市场担心澳大利亚在铁矿石出口方面对中国采取不利措施 。

文章插图

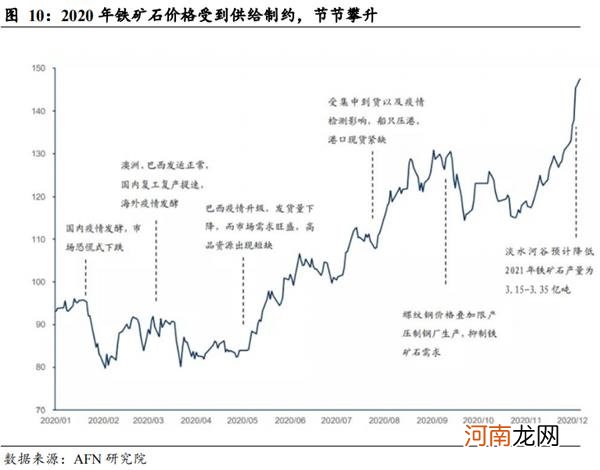

更直接的触发因素则为淡水河谷的减产 。淡水河谷12月10日表示,2020年将生产3亿至3.05亿吨铁矿石,低于此前预计的至少3.1亿吨,预计2021年的产量在3.15亿至3.35亿吨之间,也低于市场预期 。受此消息影响铁矿石期货价格盘中攀升2.8%,至每吨928元人民币(141.45美元),创历史新高 。

文章插图

1.2、动力煤:进口不足和冷冬共振

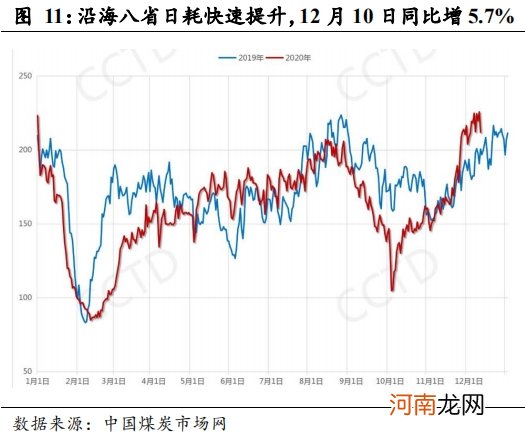

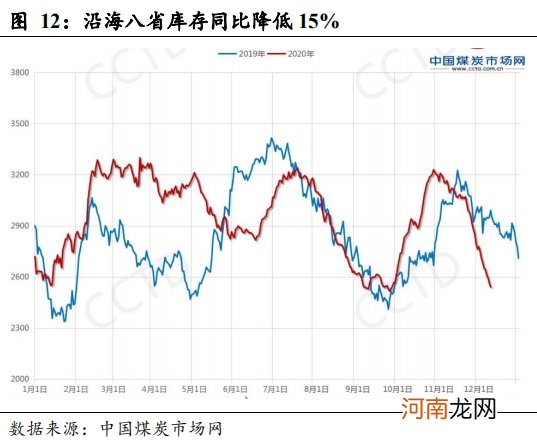

近期全国大范围降温坐实冷冬,且根据气象部门预测12月中下旬后气温仍将大幅下降,经济恢复和天气决定了工商业与居民端煤炭需求共振,需求只会更强,沿海八省日耗12月10日同比提升5.7%、库存同比降15% 。

文章插图

文章插图

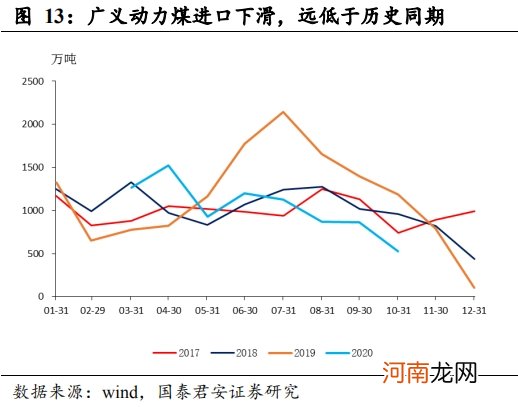

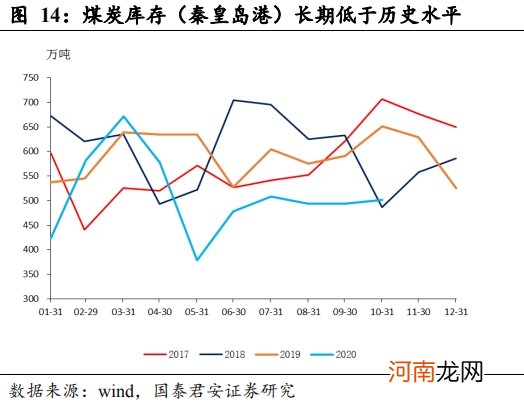

与此同时,煤炭的进口量持续下滑,10月进口量仅为520万吨,不足2019年同期的一半 。在旺盛需求带动下,港口的煤炭库存快速下滑 。根据煤炭行业观点,供给端增量,诸如保供、进口煤放松等因素,最早也将在2021年一季度末才可以实现 。

文章插图

文章插图

2、大宗行情可持续吗?——海内外对资源品需求将共振,大宗价格获支撑

2020年中国的经济基本面领先全球,一枝独秀且近期“惊喜”不断 。而且近期公布的数据又接连超预期,11月制造业PMI较10月回升0.7个点,达52.1%,连续9个月位于荣枯线之上 。11月出口也大超预期,大幅提升至21.1% 。中国的经济“惊喜”提供了大宗上涨的中国需求 。

文章插图

海外经济复苏确定性高,消费、补库和资本开支三条线索环环相扣,奏响复苏三部曲 。我们在2021年年度展望中提出,2021年海外经济体的消费将在新一轮财政刺激、储蓄、家庭部门低杠杆和低利率的环境下持续旺盛,进而使得补库需求强劲 。随着产能利用率的回升,也将带动海外资本开支周期的开启,实现库存周期向资本开支周期的扩散,进而带来明确的复苏前景 。对于当前欧美疫情的反复,我们认为不宜过度关注,疫苗落地不断临近,复苏可期 。

- 年末A股“绞肉机”仁东控股13跌停 神秘私募“精准逃顶” 还有神秘游资出货!

- 男子买到假茅台 一审判决“假的不一定质量不合格”被发回重审

- 租金支付周期超3月要“强监管”!南京8部门发租赁新政 还有多地也有新举措

- APP“跑路” 投资人血本无归!“甜蜜诱惑”背后竟是“杀猪盘”大骗局!最新调查来了

- “指数预测”失宠了!券商研究所转型 要这么干

- 妙用体态应对“淘气包”

- “菜鸟”妈妈的20个难题

- 家中有个“人来疯”!

- 妈妈为何变成“母老虎”?

- 婴儿应该如何防治鹅口疮