_原题为:【十大券商一周策略】A股有望迎来史上第一次“长牛”!把握年末外资+机构调仓双主线

摘要【十大券商一周策略】A股有望迎来史上第一次“长牛”!把握年末外资+机构调仓双主线 。

文章插图

文章插图

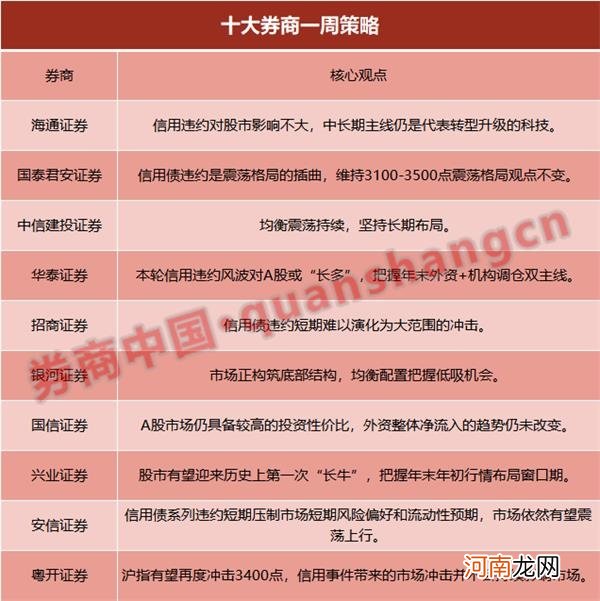

海通证券:信用债违约对股市只是扰动

①近期信用债违约多发冲击市场情绪,历史数据显示,信用违约对股市影响不大,经济复苏期信用利差难大幅走阔 。②牛熊轮回是客观规律,19年初开始的牛市仍在途中,目前处于资金面和基本面双轮驱动阶段 。③中短期而言,后周期的金融更优,中长期主线仍是代表转型升级的科技 。

国泰君安证券:信用风险扰动只是震荡格局插曲

信用债违约是震荡格局的插曲,维持3100-3500点震荡格局观点不变 。上周于权益市场是乃多事之秋:辉瑞与BioNTech新冠候选疫苗的第III期临床试验有效性及安全性超预期引发内外需修复加速共振的欣喜与海外供给替代削弱的担忧;10月社融符合预期,但后续信贷的边际收紧增添投资者的犹疑;平台经济领域反垄断指南征求意见稿的出台压制风险偏好;而周中两只AAA级国企信用债的违约扰乱了盈利支撑市场上行的节奏,风险偏好下行令市场承压 。当前市场对于盈利修复节奏预期充分,短期信用收紧预期打压市场风险偏好,市场存在下行压力,但仍将处于震荡区间 。

风险偏好的短期扰动不改震荡趋势,拥抱业绩确定性溢价,推荐中国可选消费+中国制造两条主线:(1)后疫情时期内需改善叠加居民边际消费倾向上升,盈利边际改善对冲风险偏好下行,可选消费优于必选消费 。推荐:酒店/白酒/汽车/家电/航空 。(2)坚韧的供应链体系、较大的成本优势及加速的产品迭代令中国制造维持全球竞争力,盈利修复程度将超预期 。推荐:新能车/光伏/机械 。

中信建投证券:均衡震荡持续,坚持长期布局

10月中旬以来,坚持经济均衡市场震荡的策略观点 。虽然当前经济复苏持续、政策支持,但是不构成打破僵局的条件 。在流动性预期逐步收紧的条件下,市场更不具备上行的动力 。维持市场震荡的观点不变 。

从行业的层面来看,传统行业估值水平低,但没有经济前景,科技和消费行业估值处于历史高位,短期的机会均不明确 。但从长期来看,科技和消费是经济转型升级的方向,建议长远布局 。

华泰证券:本轮信用违约风波对A股或“长多”,把握年末外资+机构调仓双主线

上周市场焦点从拜登交易转向疫苗交易、平台经济反垄断,再转向信用违约,银行/非银/煤炭等关键板块下半周起调整,成长风格具有韧性 。类比14超日债等、16产能过剩行业、18民企三轮信用债违约潮,沪指短期风险偏好或受压制,非银与“暴雷”板块冲击或更大,但或无碍中期趋势;本轮的差异在于,三大周期指引信用偿债压力非“至暗时刻”,偿债意愿问题引发市场关注,中期或引导存量资金向长久期高资质利率债与权益摆布 。

10月企业中长期贷款同比高增表征信贷需求进一步回暖;M1同比延续上行指引明年上半年PPI回升与补库 。11.13美国新增病例突破19万例,在疫苗正式问世前,国内供应链及出口优势均有望持续 。外资+机构调仓行为有望成为年末双线资金主力,对应偏景气板块与偏价值板块的表现 。配置上短期关注十四五等催化的科技,持续推荐β+α逻辑的五大链条:汽车产业链/制造业投资链/新能源链/大金融/长三角区域 。

- 毛笔中国当代十大书法家排名_当代书法家排名前50位

- ?优生:孕前的十大禁忌

- 不成熟女人十大表现 你占几个?

- A股三大指数收跌:创业板指跌1.57% 券商股领跌

- 注意!初秋孕妇进补必知小策略

- 老祖宗传下来的中国十大规矩 老祖宗传下来的中国十大规矩解说

- 40亿配股进展如何?这家券商最新回复!将投30亿向重资本业务

- 秋季护理宝宝的小策略

- 宝宝秋季常见病护理策略

- 券商业绩有多好?首份年报出炉!这家券商净利33亿大增五成