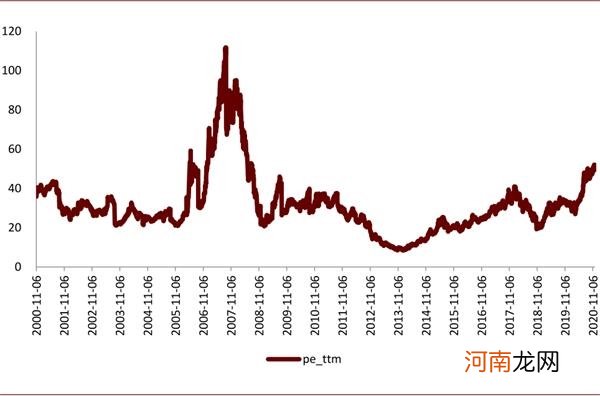

图表:白酒板块历史估值走势

文章插图

资料来源:中金公司研究部

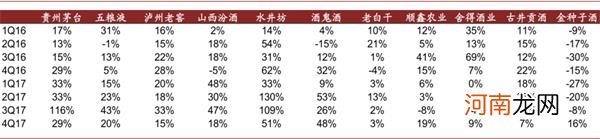

图表:2003-2004年白酒板块主要标的季度营收增速

文章插图

资料来源:中金公司研究部

图表:2003-2004年白酒板块主要标的季度净利润增速

文章插图

资料来源:中金公司研究部

图表:2016-2017年白酒板块主要标的季度营收增速

文章插图

资料来源:中金公司研究部

图表:2016-2017年白酒板块主要标的季度净利润增速

文章插图

资料来源:中金公司研究部

白酒投资逻辑没有变化 , 明年更像2017年 , 重视业绩弹性驱动

基本面是白酒行情的核心支撑 , 从过去5年白酒牛市看 , 价格升级是行业成长的重要驱动因素 , 量缩价涨 。目前行业仍处于结构向上趋势中 , 3-5年维度确定性较强 。今年疫情造成基本面波动 , 但行业的向上趋势并未结束 , 我们认为2020年白酒行业特征类似于2016年 , 尤其是二季度之后 , 高端向次高端传导修复 , 基本面预期先行 , 但业绩弹性并未全面兑现 , 因此明年在低基数基础上 , 行业也会迎来高弹性增长(如2017年) 。从半年或者明年一年的选股维度 , 除公司自身长逻辑以及估值因素外 , 我们认为业绩弹性会是一个较为重要的判断标准 。

风险

明年年初疫情反复会导致基本面再次承压;高端、次高端扩容趋势不达预期;政策打压风险;市场风格切换造成短期波动 。

相关报道:

再掀涨停潮!白酒股正成市场最强“信仰”?主力抢筹名单出炉

国泰君安:白酒持续边际改善 坚定配置白酒板块(附股)

机构点名茅台新高还在后面 白酒、食品与旅游头部公司酝酿跨年机会

(文章来源:证券时报网)

【中金:明年部分白酒龙头合理市值仍有20-25%提升空间】 (责任编辑:DF070)

- 中信证券:银行板块部分优质个股估值达到阶段性高位

- 证监会开展上市公司治理专项行动 明年4月底前上市公司需完成自查

- 商务部新闻发言人就美方禁止美国投资者对部分中国企业进行投资答记者问

- 孩子学走路要穿软底鞋

- 中金公司:预计A股和H股银行指数未来3-5个季度上涨空间分别为50%和60%

- 元青花怎么样

- 如何锻炼下部分腹肌 下部分腹肌怎么锻炼

- 中金公司:V型反转最陡峭的一笔 银行望启动指数级行情

- 星空渐变色头发 大部分会用紫色系染发

- 外资猛烈调仓 爆买招行!中金公司:还要再涨56%!“茅五”被狂卖