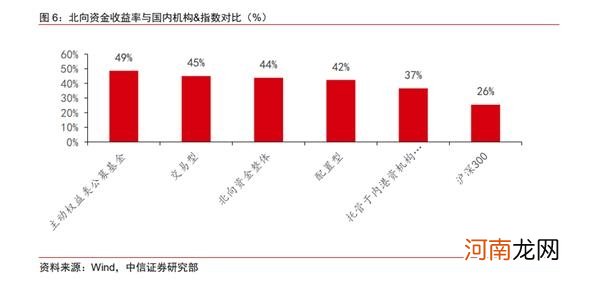

文章插图

文章插图

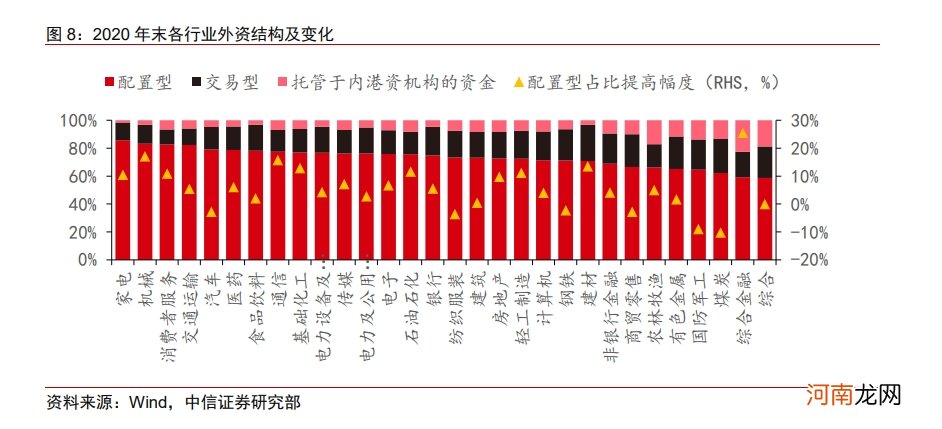

北向资金结构:配置型资金占比不断提高

2020年配置型资金在北向资金中的占比继续提高6个百分点 。作为长线外资,配置型资金一直是北向资金流入的主力资金,该类资金持股市值占比从2018年的66%提升至2020年的77%,过去两年保持5-6个百分点的提高幅度 。相比之下,交易型资金占比逐年萎缩,尤其是2020年较2019年减少了6个百分点 。

文章插图

家电、机械、消费者服务、交通运输、汽车、医药等行业的外资中配置型资金的占比较高,分别达到了85.7%、83.2%、82.7%、82.2%和79.1%;综合、综合金融、煤炭、国防军工、有色金属、农林牧渔等行业中配置型资金的占比相对较低,分别为58.6%、59.2%、64.6%、65.1%、66.1% 。

过去一年,机械、通信、建材、基础化工、石油石化、轻工制造等行业的外资中配置型资金占比的提升幅度较大,分别较2019年提高了26、17、17、14、13、12、11个百分点;煤炭、国防军工、纺织服装、商贸零售、汽车等行业外资中的配执行资金占比出现比较明显的下滑,分别较2019年降低了10、9、4、3个百分点 。

文章插图

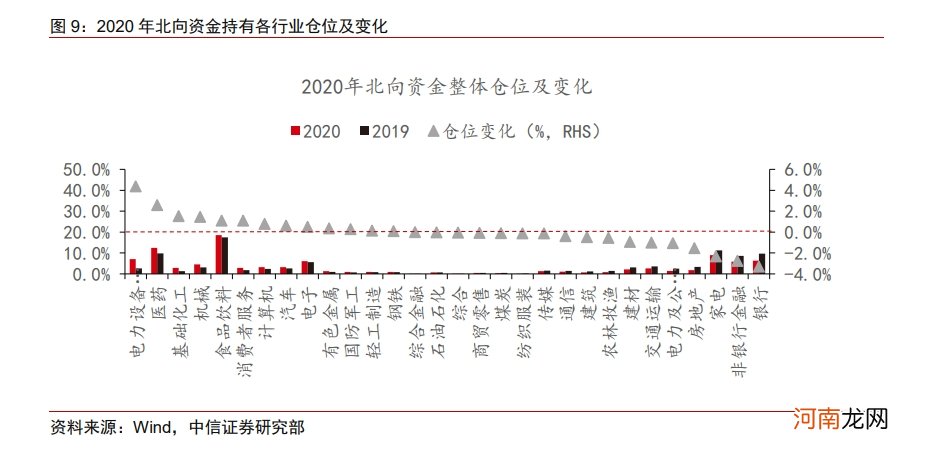

从传统蓝筹向科技成长的配置调整

北向资金增持新能源、医药及TMT板块,减持传统重仓的金融地产及部分消费板块 。我们以各行业持股市值占整体的比例作为外资持有各行业的仓位,通过比较仓位的变化作为外资评估配置方向的参考系 。相较于2018-2019年外资主要流入以银行为代表的金融板块以及食品饮料为代表的必选消费板块,2020年北向资金明显开始增配具备成长空间且确定性较高的新经济板块,包括新能源、医药以及部分TMT等 。2020年仓位提高幅度靠前的行业包括,电力设备及新能源(2020年占比为7.0%,提升4.4个pcts,后文格式相同)、医药(12.4%,+2.6pcts)、基础化工(2.9%,+1.5pcts)、机械(4.5%、+1.4pcts)、食品饮料(18.6%,+1.1pcts)、消费者服务(2.9%,+1.1pcts)、计算机(3.2%,+0.8pct);仓位降低的行业主要包括银行(6.3%、-3.3pcts)、非银行金融(5.9%、-2.8pcts)、家电(9.0%,-2.3pcts)、房地产(1.8%、-2.3pcts)等 。

值得注意的是,2020年外资在食品饮料和消费者服务两个行业均为净流出,估算累计流出规模分为189亿元和51亿元,是2020年外资净流出规模最大和第二大的行业 。“仓位”的增加实质上来自于行业本身市值的增长,而并非外资的主动增持 。

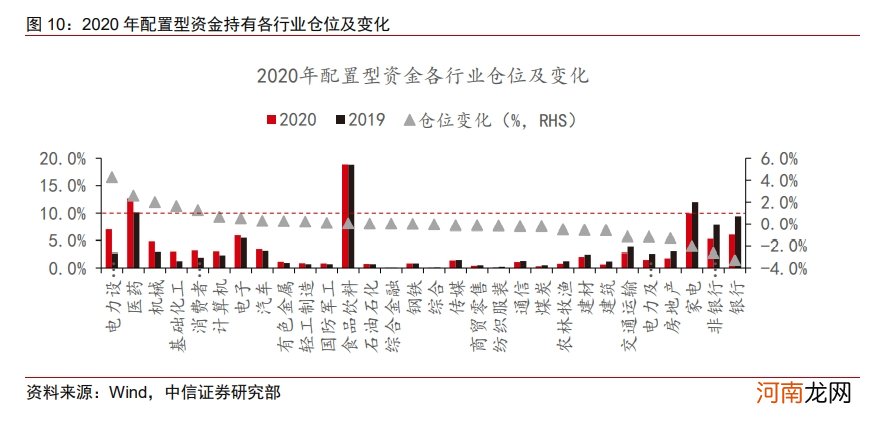

配置型资金提高了在电力设备及新能源、医药、机械、基础化工、消费者服务等行业的仓位占比,上述行业较2019年分别提高了4.3、2.6、2.0、1.6和1.3个百分点;相应地,银行、非银行金融、家电、房地产、电力及公用事业等行业的持仓占比出现了下滑,分别较2019年降低了3.3、2.6、2.0、1.3、1.2个百分点 。

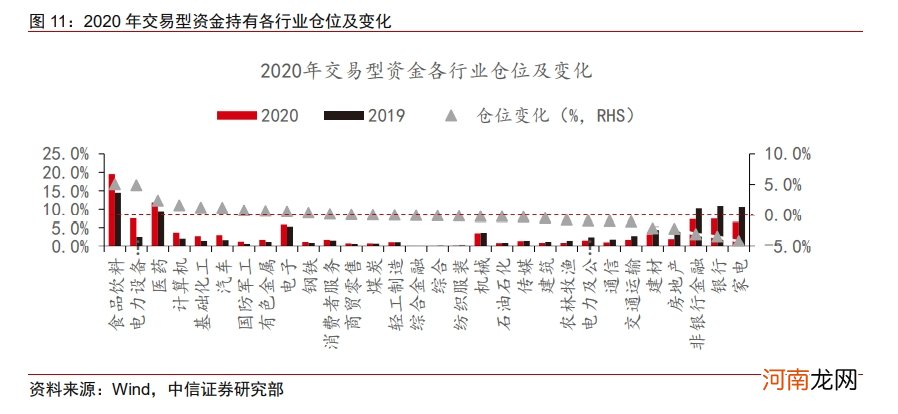

交易型资金提高了在食品饮料、电力设备及新能源、医药、计算机、基础化工、汽车等行业的仓位占比,上述行业较2019年分别提高了5.1、4.9、2.4、1.6、1.3个百分点;同时,家电、银行、非银行金融、房地产、建材等行业的持仓占比较2019年降低了4.2、3.5、3.0、2.2和2.1个百分点 。

文章插图

文章插图

文章插图

仓位的变化可能源自于持有的不同行业自身的涨跌,并不一定能完全反映外资的增减持行为 。因此我们以外资持有股票占流通盘的比重作为衡量外资配置变化的又一参考指标 。这一指标能反映外资在不同行业的“持股定价权”变化,但是弊端是有可能行业流通盘较小而放大外资增持的效果 。

- 2020年国内手机市场总体出货量累计3.08亿部 同比下降20.8%

- 上汽集团:2020年净利预计同比减少21.89%

- 泸州老窖:2020年净利预增20%-30%

- TCL科技:2020年净利预增60%-70%

- 万亿长期资金“活水”注入 公募基金与外资成主力

- 2020年小寒出生的宝宝罕见好听寓意好的名字推荐

- 卓胜微:2020年净利预增101%-111%

- 明德生物:2020年净利预增960%-1104%

- 道道全:套期保值产生平仓亏损 2020年预亏4000万元-6000万元

- 2020年除夕夜出生的男孩取什么名字好?男孩沉稳大气名字精选