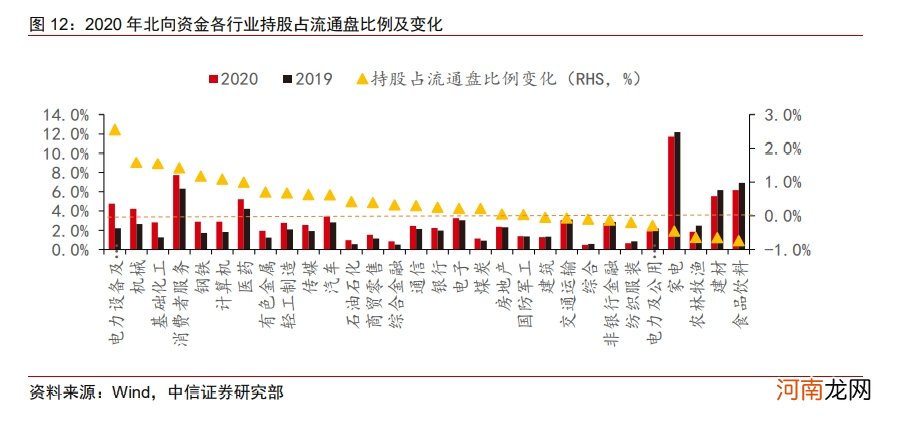

2020年北向资金持有A股占流通盘的比例为3.6%,较2019年提高0.7个百分点 。2020年,北向资金在电力设备及新能源(+2.6pcts)、基础化工(+1.6pcts)、消费者服务(+1.4pcts)、计算机(+1.1pcts)、医药(+1.0pct)等行业增持比例提高的幅度较大,而持股比例下降的行业主要包括食品饮料(-0.7pct)、建材(-0.6pct)、农林牧渔(-0.6pct)、家电(-0.5pct)等 。从绝对的持股占比来看,外资对于家电、消费者服务、食品饮料、建材、医药、电力设备及新能源等行业的“持股定价权”可能有一定影响力,上述行业的外资持股占流通盘的比例分别为11.8%、7.7%、6.2%、5.5%、5.2%以及4.8% 。

文章插图

最能够直观体现外资配置行为的是各行业的资金流变化 。我们以每日每只个股被外资持有的数量变化,乘以该股票当日成交均价得到外资当日净流入的估算值,然后做行业层面的加总 。这一算法会和外资真实的净流入规模有一定的误差,但能够反映配置趋势变化 。

2020年北向资金主要净流入的行业包括电力设备及新能源、医药、基础化工、计算机、电子,估算的净流入规模分别为509、338、262、233、205亿元 。值得注意的是,2018-2019年北向资金重仓的银行、食品饮料、家电均不在其列 。

北向资金对于新能源、基础化工、机械、汽车等行业的流入节奏非常稳定,基本没有受到市场波动的影响 。尤其是电力设备及新能源板块,除3月和7月市场波动较大的阶段北向资金有小幅减持之外,全年基本保持增持的节奏,Q4的流入速度甚至呈逐月加快趋势 。

2020年较为特殊的是,各行业的流入主要来自于配置型资金,交易型资金全年仅在Q2末和Q4个别行业有短暂参与新能源、计算机及基础化工等行业的交易 。受海外疫情反复影响,海外对冲基金在Q3之前基本保持对新兴市场的低配,因此全年看交易型资金没有净增量贡献 。

文章插图

文章插图

文章插图

总体而言,2020年北向资金在配置方向的转变是非常明显的 。往年受指数纳入影响,北向资金中的被动资金必须按照指数权重对金融地产等传统权重板块进行配置,而2020年全年以主动资金主导,可以明显看到外资对于具备科技成长属性的行业持续稳定的增配,这说明海外主动管理投资者对于中国新经济发展并没有偏见,反而是认可和偏爱的,全年实现整体收益能力与境内主动权益管理者相当,体现出了境外机构对于A股市场投资逻辑的熟悉以及长期投资方向的把握 。

展望2021年,我们判断2021年国际三大指数公司暂无进一步提高A股纳入比例或扩容的举措 。截至目前,以MSCI为代表的国际指数公司仍没有宣布关于中国A股纳入的下一步征询工作计划 。参考MSCI历来评定指数纳入的流程,一般指数公司会在当年的3-4月开始相关征询工作,听取机构客户的相关意见,并在当年的6月指数检讨会上宣布最终评议结果,如果“闯关”成功,则正式执行纳入/扩容一般会从次年的5月开始 。因此在最快进度下,A股迎来下一次指数纳入调整的时点可能在2022年的6月前后 。我们预计202年全年外资净流入规模在海外主动型资金的带动下仍可达到至少2000亿元的水平 。

外资重仓个股整理

我们主要对比北向资金前20大重仓股和QFII前20大重仓股 。其中QFII的数据来自于A股季报公布的前十大持股者,因此可能存在比较严重的样本偏差,对于外资持仓较多但同时流通盘较大的股票,可能反而没能进入QFII的Top20行列,因此仅作参考 。北向资金重仓股的主要变化如下:

- 2020年国内手机市场总体出货量累计3.08亿部 同比下降20.8%

- 上汽集团:2020年净利预计同比减少21.89%

- 泸州老窖:2020年净利预增20%-30%

- TCL科技:2020年净利预增60%-70%

- 万亿长期资金“活水”注入 公募基金与外资成主力

- 2020年小寒出生的宝宝罕见好听寓意好的名字推荐

- 卓胜微:2020年净利预增101%-111%

- 明德生物:2020年净利预增960%-1104%

- 道道全:套期保值产生平仓亏损 2020年预亏4000万元-6000万元

- 2020年除夕夜出生的男孩取什么名字好?男孩沉稳大气名字精选