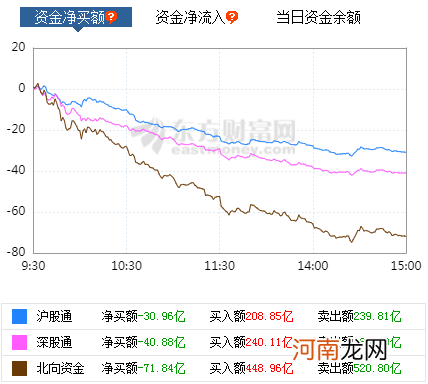

摘要【收盘播报】A股三大指数今日集体收跌,沪指、深证成指、创业板指跌幅都在1%左右 。市场成交量依然低迷,两市合计成交7886亿元,行业板块多数收跌,有色、钢铁、煤炭等周期股大跌 。北向资金今日净卖出71.84亿元 。

文章插图

文章插图

文章插图

A股三大指数今日集体收跌,沪指、深证成指、创业板指跌幅都在1%左右 。市场成交量依然低迷,两市合计成交7886亿元,行业板块多数收跌,有色、钢铁、煤炭等周期股大跌 。北向资金今日净卖出71.84亿元 。

文章插图

具体来看,沪指收盘下跌0.93%,收报3411.51点;深证成指下跌1.12%,收报13607.27点;创业板指下跌1.12%,收报2668.08点 。

对于后市大盘走向,机构纷纷发表看法 。

安信证券研判,总的来说,A股在完成估值修正以前,战略上仍需以防御为主 。过去两周的市场以交易性机会为主,操作难度较高,短期如果市场再有显著调整,可以更为积极地去把握阶段性反弹,除了关注前期超跌反弹的品种外,整体配置结构要倾斜估值与盈利增长速度及空间匹配度高的品种,对于股票估值的容忍度需要比去年显著苛刻 。当前行业重点关注:银行、房地产、化工、有色、家电家居、医药、食品饮料、军工等 。主题关注:碳中和等 。

兴业证券表示,过去1个月多市场受到美债收益率上行的冲击,市场出现较大幅度的调整 。站在当前时间点,市场调整进入后段,最大的冲击可能已经过去,诸多强势板块回到2020Q3水平,低估值板块完成一轮估值修复 。往后看,回归业绩基本面,一方面中美地产周期共振,经济复苏,量价齐升 。另一方面结合年报、一季报,优胜劣汰,估值在合理区间,公司业绩符合或超预期的方向,将是下一个阶段重点关注和阿尔法的来源 。把握3条主线:1)全球复苏,量价齐升的中上游周期制造品;2)从疫情中逐步恢复的服务型消费;3)碳中和主线 。

中金公司认为,前期判断本次A股市场的调整是去年3月23日指数见底回升以来首次“中期调整”,一般幅度会是在15%以上,调整与盘整的时间可能会持续2-3个月 。当前市场整体调整幅度已经不算低(沪深300春节后振幅已超过17%,同期创业板指振幅25%),市场整体估值也回到历史均值附近(沪深300前向市盈率目前已接近2005年以来的均值,非金融部分在历史均值向上0.4倍标准差附近),市场整体继续大幅下行空间可能有限 。但结合增长和政策环境及历史经验来看,调整时间可能尚短,结构性估值仍不具备很强吸引力 。参考外资持股前100的个股构建的行业龙头指数,经历前期明显回调后动态市盈率已低于30倍(历史均值约18倍),结合基本面及景气程度差异,后续这些公司表现可能分化,待短期估值和仓位风险有所消化后可能逐步重拾升势 。未来一段时间判断市场整体继续盘整震荡、平均成交量可能进一步萎缩,明显上行或下行可能需要新的催化因素或事件出现,对市场中期前景不必过于悲观 。

开源证券分析,A股春节之后出现了明显的调整,尤其是核心资产 。部分投资者认为是美债实际利率的大幅上行导致了春节后市场的波动 。但更为核心的因素是大部分行业2019-2020年的估值扩张本应在2021年通过盈利逐步消化,却因为大量新发基金进场导致市场的核心矛盾进一步激化 。在深度调整之后,当下市场的定价逻辑明显交回到绝对收益者手中,价值的安全线开始成为重要参考 。从部分核心估值指标与预期收益率角度看,各大宽基指数定价矛盾已阶段性缓和且年内预期收益率转正;从交易指标看:用来衡量“抱团”风险的指标已经回落至2020年Q3水平,而A股部分资产已经开始得到部分长期投资者的认可 。有理由相信“持币”的绝对必要性在阶段性下降,投资者已经可以专注于结构性机会的挖掘 。

- 吉利控股CEO李东辉:新公司“极氪”海外注册 意在国际资本市场上市

- 隔夜外盘:美股三大指数集体下挫 纳指收跌1.12%

- 父母早教要避开的三大误区

- SWIFT在华设立合资公司 股东背景与央行有关?新公司做什么?最全解读来了

- 太罕见!这家券商定增计划遭股东公开质疑 啥情况?80亿定增获股东大会通过

- 美联储主席:通胀率今年可能会上升!美股跳水 原油也崩了 恐慌指数飙升

- 股票xd开头是什么意思?股票xd开头是好是坏?

- 万达商业撤回A股上市申请 以尽快实现境内外上市

- 债务逾期规模飙升至324亿!华夏幸福深陷债务危机 股价已跌去80%

- 专家解读市场“有趣的现象” 研究A股应立足中国经济 逻辑判断莫忽略变量因素