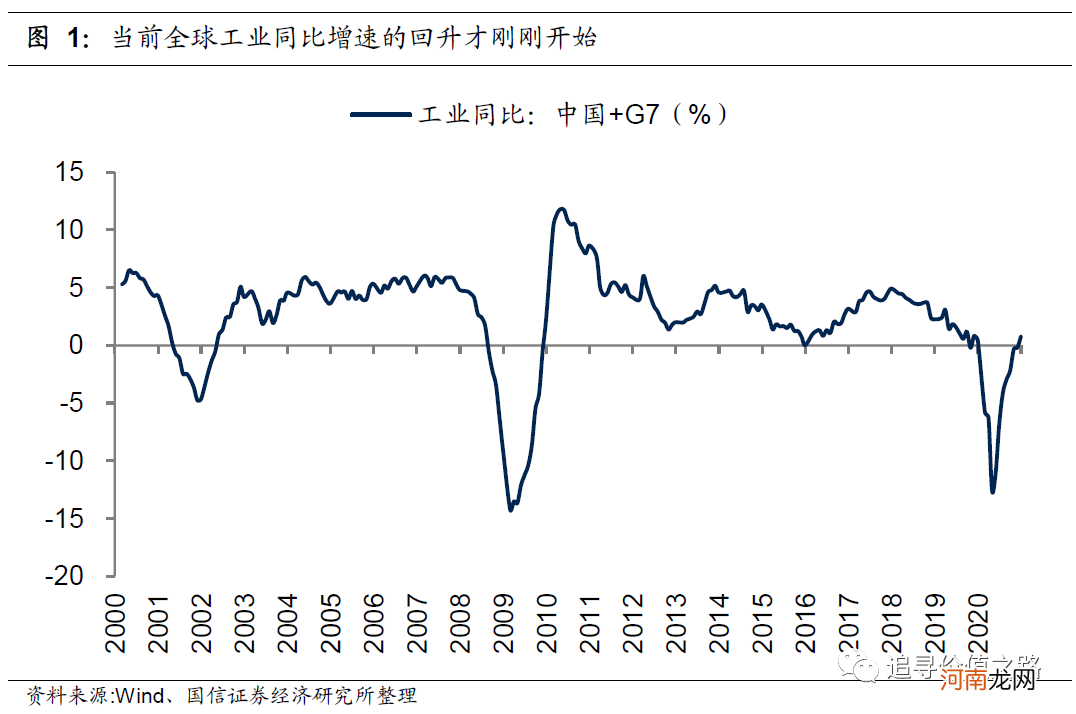

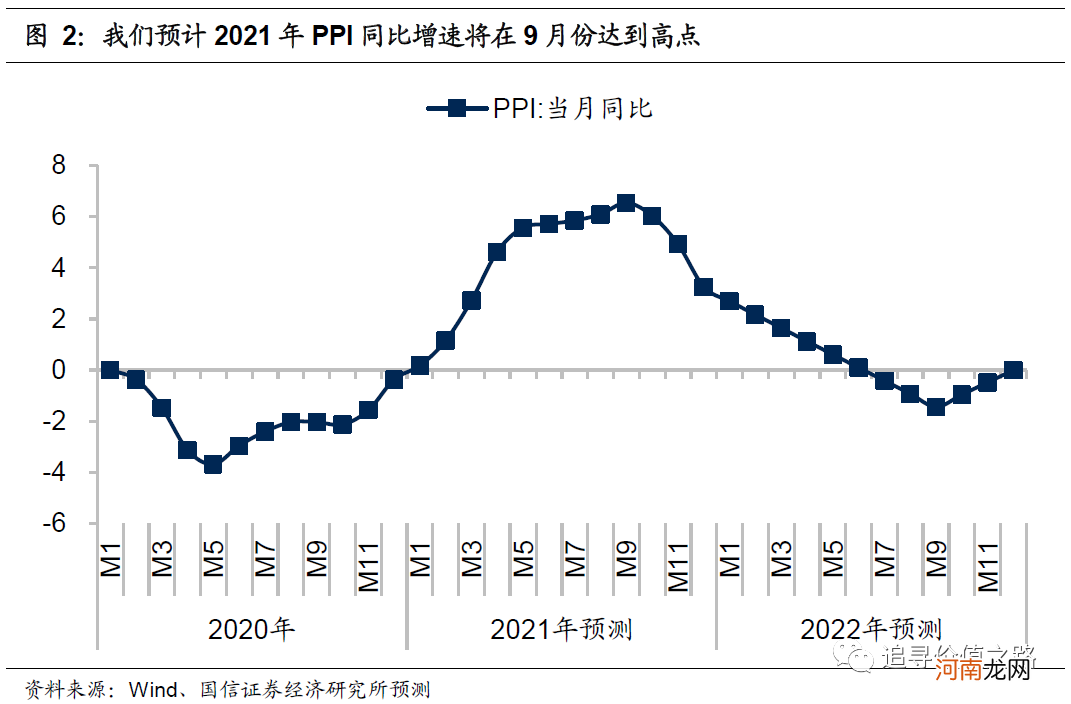

我们认为本轮经济复苏的持续性与向上的弹性非常有可能超预期,基本面的拐点可能要到三季度才会出现 。历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨 。参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现 。

文章插图

文章插图

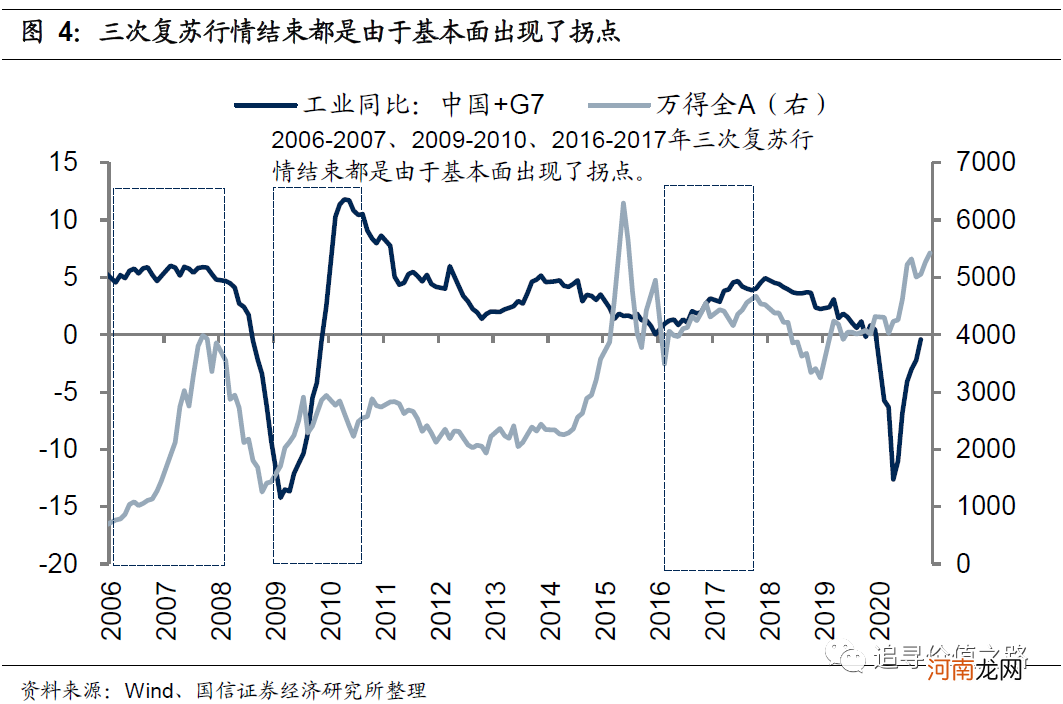

历史经验显示,在复苏行情中股市与利率走势往往同步向上,并且行情由牛到熊真正的转折点基本上都是出现在基本面的拐点之后 。回过头来看2007-2008年、2009-2010年以及2016-2017年三次经济复苏过程中的行情,股市和利率基本上都是同方向走势,市场需要适应这种资产价格相关关系变化,在这个阶段,利率上行对股市不是坏事,利率上行意味着需求和企业盈利较好,相反,利率下行可能反而意味着经济复苏接近尾声 。因此虽然利率在上行,但在经济复苏的过程中,市场行情向上趋势十分显著,最终行情走势出现转折往往也都是由于基本面迎来了拐点 。

文章插图

文章插图

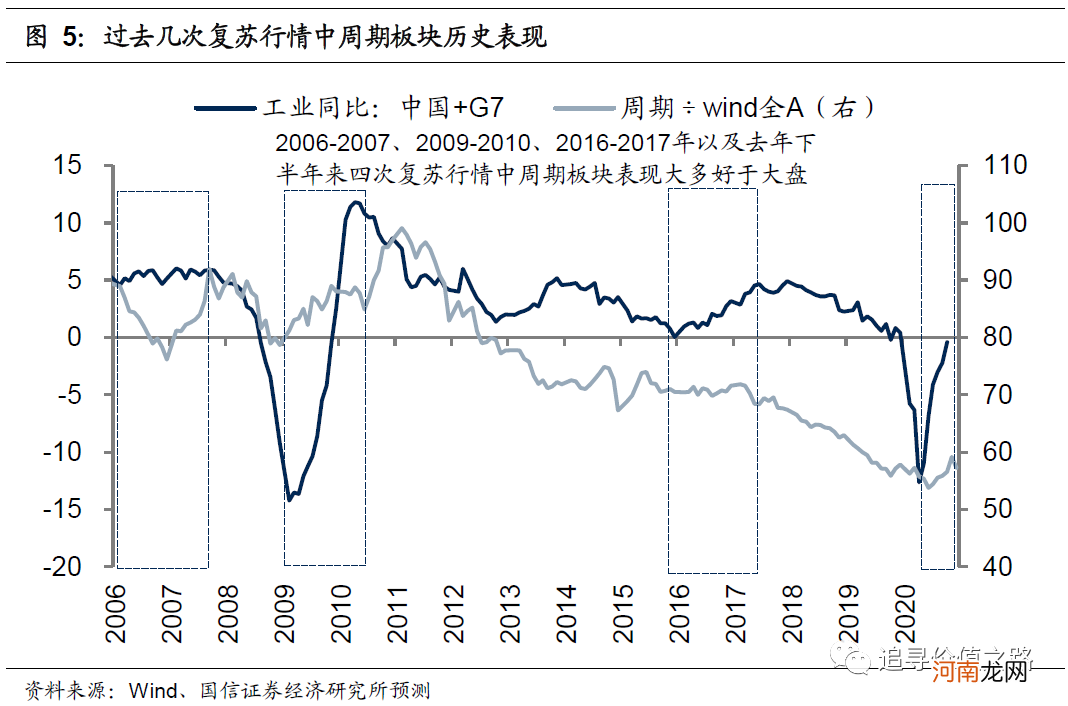

结构上看,在过去几次复苏行情中顺周期板块表现大多好于大盘整体水平 。从顺周期板块相对全A的走势来看,可以发现在过去几次复苏行情中顺周期板块表现大多好于大盘整体水平 。目前在市场整体估值依然不是太高,经济快速复苏企业盈利改善的背景下,我们认为整体上可以相对乐观点,市场由“牛”转“熊”的拐点尚未出现,目前的调整是短期的阶段性的,估值分化的收敛还会持续,低估值顺周期品种预计仍会更加占优 。

文章插图

大类资产表现一览:股市回暖,商品走强

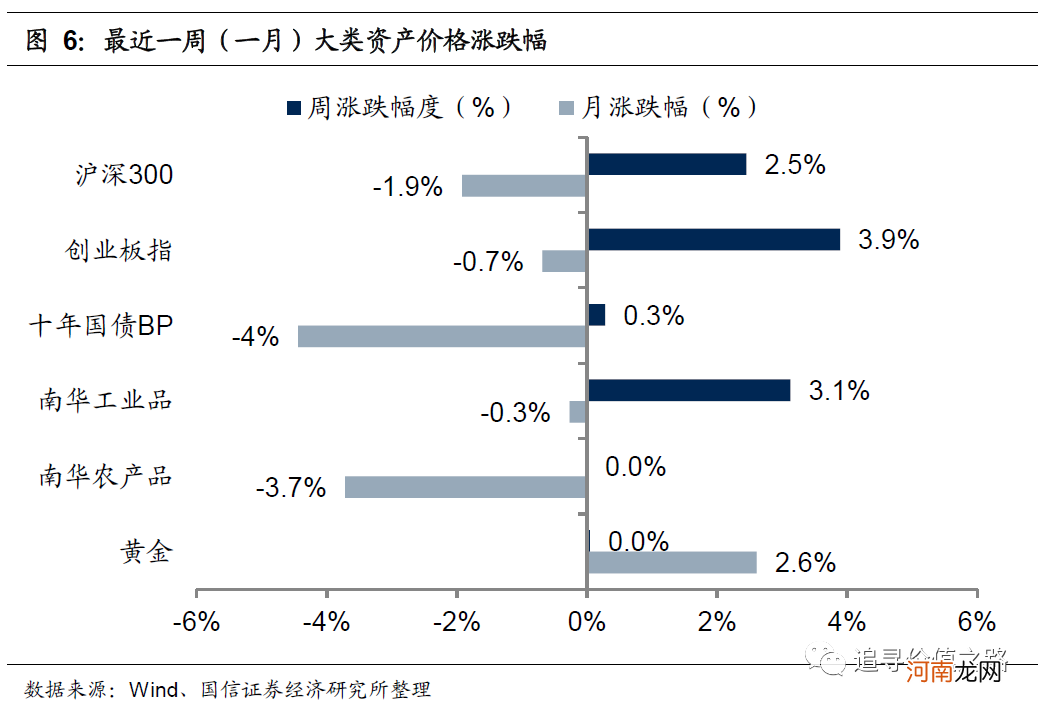

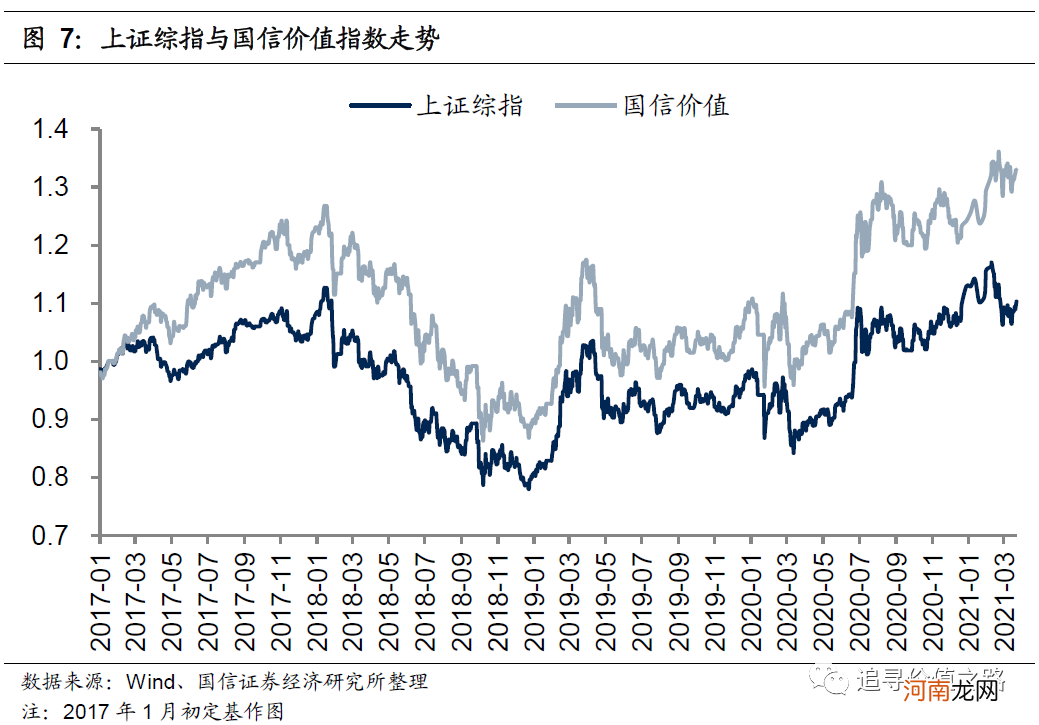

上周大类资产中股市有所回暖,商品大幅走强 。具体来看,股票市场中,沪深300指数上周环比上涨2.5%,创业板指上周环比上涨3.9% 。债券市场中,十年国债到期收益率上行2.8BP 。商品市场中南华工业品指数环比大幅上涨3.1%,南华农产品指数环比基本持平 。黄金价格小幅上涨0.19% 。上周上证综指环比小幅上涨1.93%,国信价值指数单周小幅上涨1.73% 。

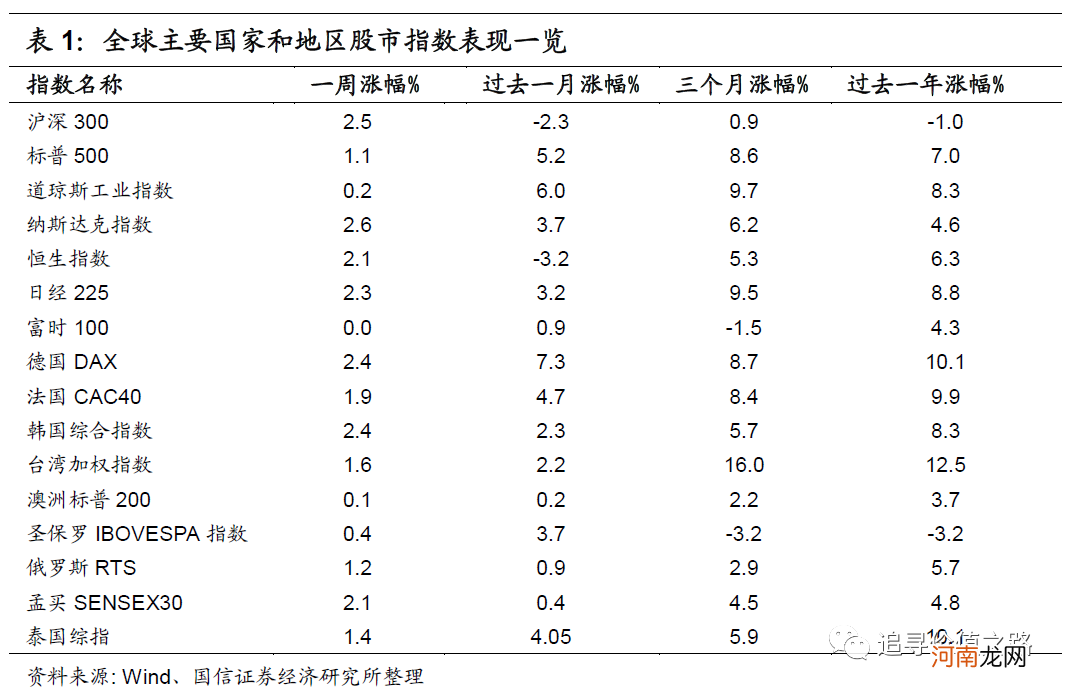

上周我们统计的全球各主要股票指数同样全线收涨 。具体来看,发达市场中美股标普500指数、纳斯达克指数及道琼斯指数集体收涨,单周涨幅分别为1.1%、2.6%和0.2% 。欧洲市场中法国CAC40指数、德国DAX指数双双上行,单周涨幅分别为1.9%、2.4%,富时100指数环比基本持平,日经225指数单周上涨2.5%,韩国综合指数环比上涨2.4%,恒生指数单周上涨2.1%,澳洲标普200指数单周小幅上涨0.1% 。新兴市场中圣保罗IBOVESPA指数单周上涨0.4%,泰国综指单周上涨1.4%,孟买SENSEX30指数单周上涨2.1%,俄罗斯RTS指数单周上涨1.2%,台湾加权指数单周上涨1.6% 。

文章插图

文章插图

文章插图

- 中泰证券:拜登2万亿基建刺激计划对资本市场影响几何?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 十大券商策略:市场反弹已在逐步开启!核心资产带动反弹

- 孕妇枕如何选择

- 球鞋市场变天:国产球鞋价格涨31倍 谁在割韭菜?

- 八大券商主题策略:军工股可看齐科技股!未来想象空间大 核心标的名单梳理

- 深交所:全市场注册制推出还需时日

- 国盛策略:外围波动趋缓 金融周期再获增配

- 这类化工品涨不停 年内价格已翻倍 市场供求紧张 相关概念股名单出炉

- A股市场晚报:停牌核查!21连板 顺控发展创A股年内连板纪录