摘要【国盛策略:外围波动趋缓 金融周期再获增配】随着财报披露的窗口期临近,在分母端修复驱动下,市场风格将相对均衡,前期受估值压力及利率上行影响较大的核心资产、成长等板块有望迎来修复 。

核心观点

一、总体配置:市场波动收敛,配置盘大幅加仓

海外经济延续复苏,大规模财政刺激在途,市场波动逐步收敛 。随着疫情好转和疫苗接种加速,全球经济继续加速扩张,3月全球制造业PMI录得57.8,连续9个月位于荣枯线以上,美国非农就业人数、制造业与服务业PMI均远超市场预期,与此同时,货币政策延续宽松,美联储维持鸽派,大规模财政刺激在途,拜登自推出1.9万亿美元的纾困法案后再推2.3万亿美元的基建计划,乐观的经济复苏前景与宽松的流动性环境使得市场波动逐步收敛,VIX指数3月大幅回落30.59% 。国内方面,A股市场3月震荡调整,月初延续春节假期后的快速下跌走势,直至3月中旬随着无风险利率上行扰动钝化,悲观情绪基本释放,市场逐渐缩量企稳并维持震荡 。随着财报披露的窗口期临近,在分母端修复驱动下,市场风格将相对均衡,前期受估值压力及利率上行影响较大的核心资产、成长等板块有望迎来修复 。

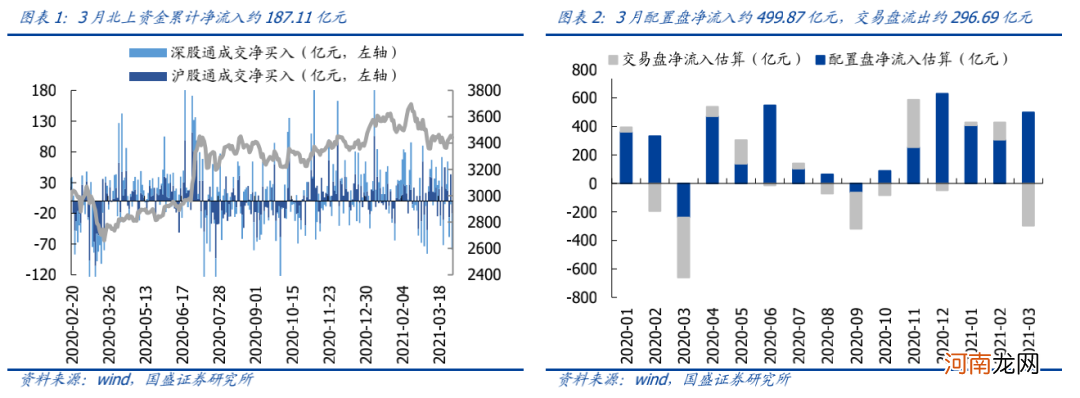

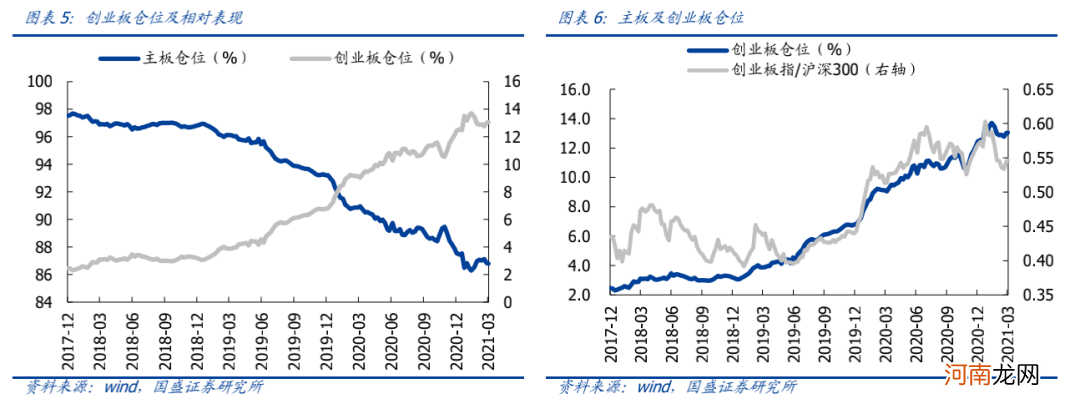

北上年内净流入规模近千亿,配置盘持续加仓 。北上资金3月净流入规模达187.11亿元,根据我们的拆解和估算,配置盘资金净流入约499.87亿元,交易盘净流出约296.69亿元 。今年以来北上累计净流入规模已达998.82亿元,其中,配置盘资金为加仓主力,累计净流入1213.83亿元 。从板块仓位来看,3月主板仓位回落,创业板和科创板仓位上升,主板、创业板和科创板仓位分别为86.81%、13.05%和0.14% 。

文章插图

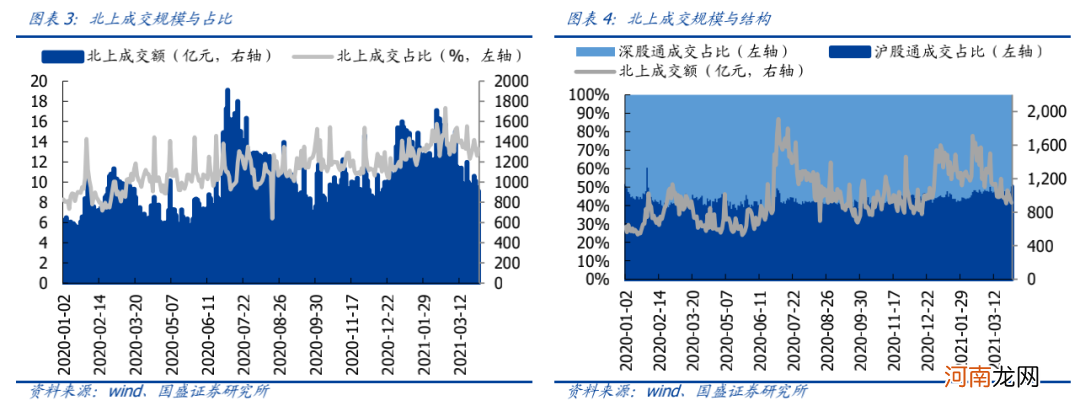

文章插图

文章插图

二、风格结构:继续增配金融地产和周期板块

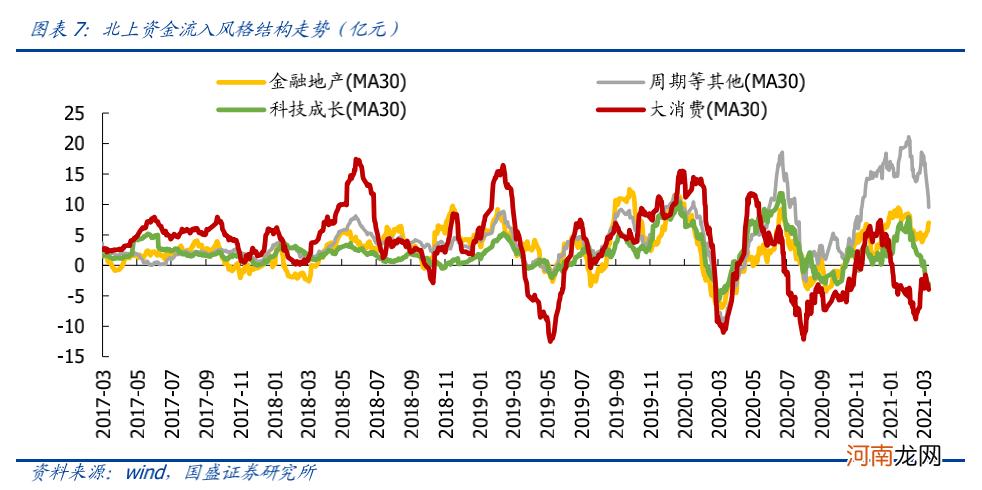

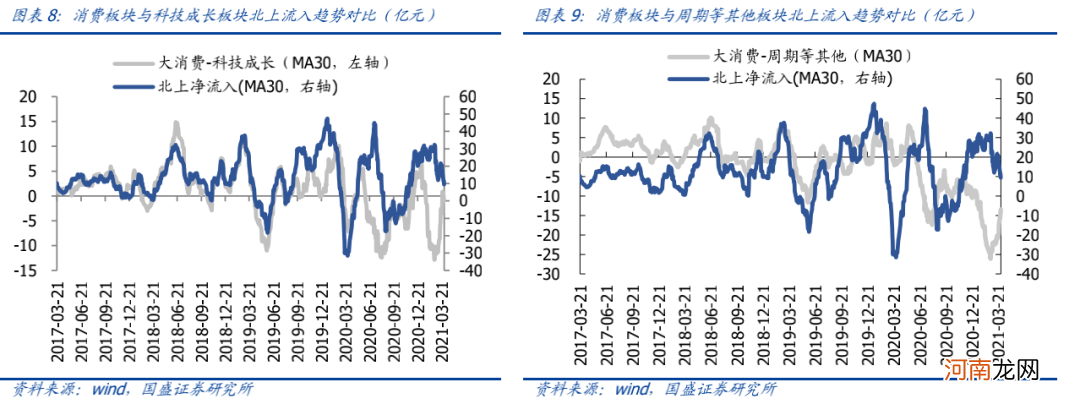

北上资金3月继续增配金融地产和周期板块 。从流入结构来看,月内大消费与科技成长板块资金流出,金融地产、周期等其他板块获资金流入 。其中,周期等其他板块流入幅度居首,净流入规模约为150.46亿元,金融地产也获增持,净流入规模约132.45亿元,科技成长和大消费则分别流出约30.15亿元和49.58亿元 。从30日均线走势看,金融地产和周期等其他板块继续保持流入,科技成长板块转为流出,大消费板块继续流出 。

文章插图

文章插图

三、行业流向:大幅增配银行,减配食品饮料

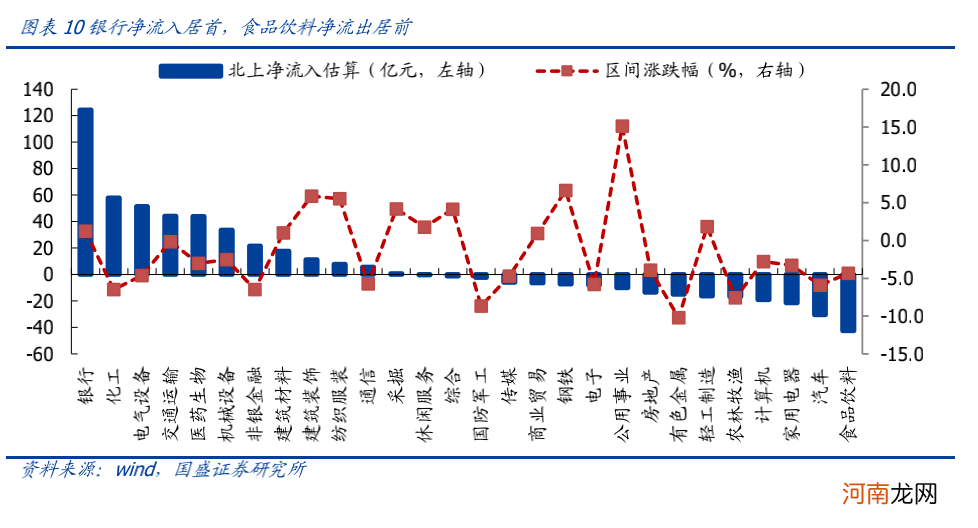

从行业月度资金流动看,3月北上主要净流入银行、化工和电气设备行业,分别净流入124.48亿元、58亿元和51.53亿元;同时,食品饮料、汽车和家用电器行业流出居多,分别净流出42.54亿元、30.48亿元和21.37亿元 。

文章插图

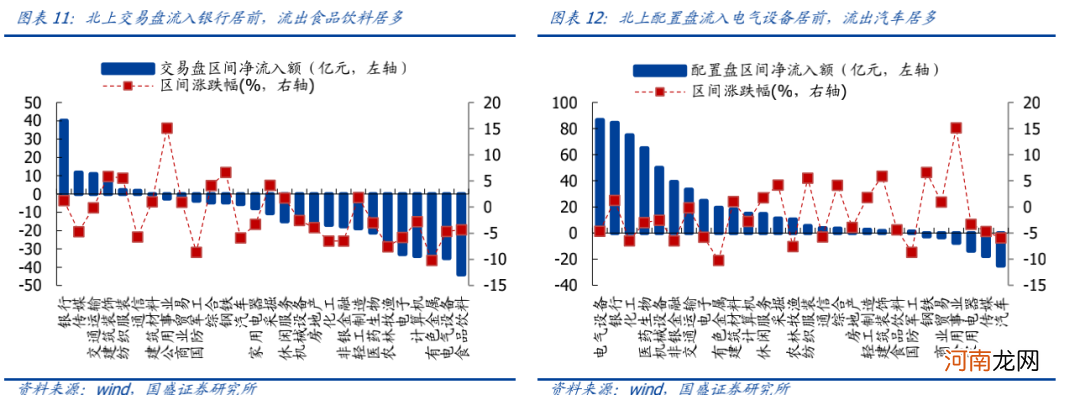

从资金拆分来看,北上交易盘主要流入银行、传媒和交通运输行业,分别净流入40.04亿元、11.65亿元和10.89亿元;同时集中流出食品饮料、电气设备和有色金属行业,分别净流出43.97亿元、35.14亿元和34.37亿元 。北上配置盘主要流入电气设备、银行和化工,分别净流入86.68亿元、84.44亿元和74.92亿元;同时集中流出汽车、传媒和家用电器,分别净流出24.93亿元、17.7亿元和13.59亿元

文章插图

- 孩子低铅饮食策略

- 儿童居家安全常识策略宝典

- 中医预防手足口小策略

- 2597只股票上涨 白酒股却大跌!公募基金二季度策略来了

- 孩子奖励有策略和原则

- 产后远离“月子病”小策略

- 妈妈产后抑郁治疗策略

- 新妈妈产后预防疾病策略

- 产后排尿不畅治疗策略

- 产后新妈妈补充营养小策略