全球经济和宏观政策已经走到了十字路口,对货币放水刺激过度依赖,经济K型复苏,贫富差距拉大,导致民粹主义、逆全球化等社会思潮 。现代货币理论可能是货币金融的一次创新,但却是宏观经济思想的一次大的倒退 。

在全球深陷货币超发泥潭的情况下,中国坚定货币政策正常化,大力推动供给侧改革,推动创新发展,因此我们维持中长期“未来最好的投资机会就在中国”的判断 。

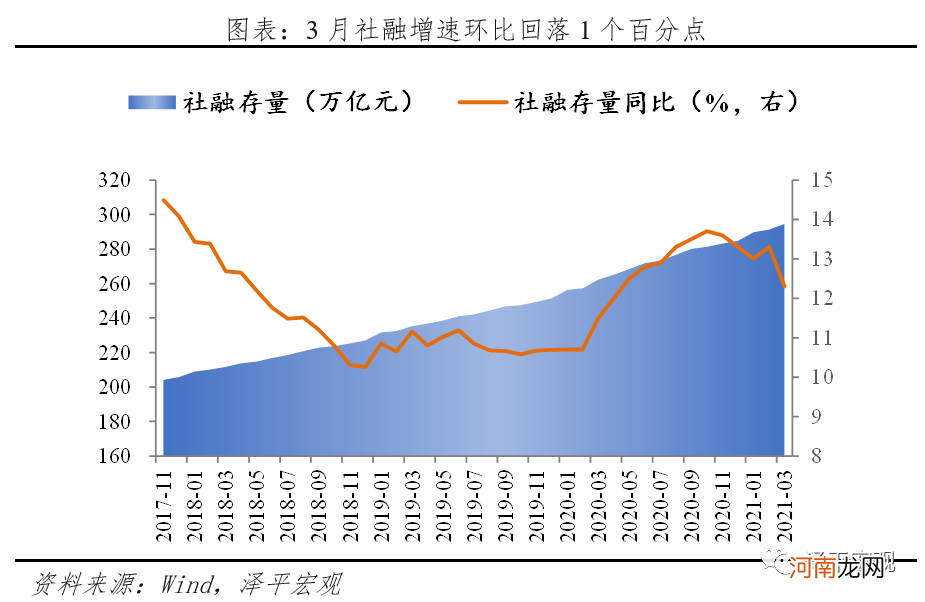

3、2021年3月金融数据主要有5大特征和趋势:

1)3月存量社融增速12.3%,比上月下降1个百分点,信用扩张拐点进一步确认,广义流动性的周期性拐点再度确认 。本轮货币政策正常化进程始于2020年5月,狭义流动性拐点开始显现 。随后2020年7月、11月,M2、社融增速先后见顶,广义流动性的周期性拐点出现 。考虑1季度前后是经济顶、2季度高基数效应,未来随着经济回归潜在增长率,M2和社融增速同名义经济增速相匹配,将继续回归常态 。

2)结构层面,3月信贷规模超预期多增,历史同期仅次于去年,实体经济融资需求旺盛 。货币政策保持连续性、稳定性、可持续性,支持实体经济 。表外融资、政府债券、企业债券融资大幅减少,构成主要拖累 。

3)3月M2增速9.4%,比上月回落0.7个百分点,主因信用扩张节奏放缓 。M1增速环比小幅回落0.3个百分点 。

4)从政策导向看,近期政策关注重点是通胀预期、稳就业、稳杠杆、防风险未来货币政策大概率继续保持稳健中性 。3月22日,央行召开主要银行信贷结构优化调整座谈会,强调“保持贷款平稳增长、合理适度,把握好节奏” 。4月8日金融委第五十次会议强调关注就业问题、大宗商品价格走势、完善地方金融机构治理、放水养鱼、助企纾困 。4月12日,央行货币政策司司长孙国峰表示“下一步要坚持跨周期设计理念,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度”,稳定市场预期 。

5)展望未来,货币政策“稳”字当头,货币和信用组合整体呈现“稳货币+结构性紧信用”格局,注重发挥结构性作用 。其一,货币政策回归正常化但尚不具备收紧条件 。其二,总量层面,预计二季度社融M2增速逐步回落,资金面维持紧平衡状态 。其三,结构层面,发挥货币政策支持区域经济、绿色经济、高新技术制造业等结构性作用 。其四,宏观审慎管理加强,落实三条红线、房地产贷款集中度管理制度,防范化解地方政府隐性债务风险,推动影子银行健康规范发展 。

4、总量层面,3月存量社融增速12.3%,广义流动性的周期性拐点进一步确认 。但新增社融绝对值并不低,历史同期仅次于去年,反映实体融资需求强劲 。

3月社融增速12.3%,环比大幅回落1个百分点 。3月新增社会融资规模3.34万亿元,同比少增1.84万亿元 。存量社融规模294.55万亿元,同比增速12.3%,环比回落1个百分点 。

去年同期为应对疫情冲击,财政货币政策全面发力,释放5万亿天量社融 。高基数影响下,今年3月社融增速快速下行,广义流动性拐点进一步确认 。

同时,3月新增社融规模3.34万亿,增量并不低,历史同期仅次于去年,反映经济持续恢复、企业及居民部门融资需求强劲、结构性货币政策精准滴灌继续支持实体融资 。

文章插图

【任泽平:通胀来袭、流动性拐点与市场风格切换】5、结构层面,信贷增量规模超预期,为历史同期次高,企业和居民中长期为主要支撑,表外融资、政府债券、企业债券构成主要拖累 。

- A股季报行情来袭:半导体一季度业绩整体超预期 涨价潮或影响终端消费电子

- 寒潮来袭 专家支招小儿咳嗽

- “秋腹泻”来袭天气转凉宝宝遭殃

- 最好的投资机会在中国!任泽平重回券商首场报告会说了这些

- 春季过敏来袭 中医妙招抗过敏!

- 轻松对付幼儿的水痘来袭

- 机构调研动向来袭!新能源车概念龙头获超百家机构调研

- 3月谨防风疹、水痘来袭

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 任泽平:未来最好的投资机会就在中国 我们正站在新周期的起点上