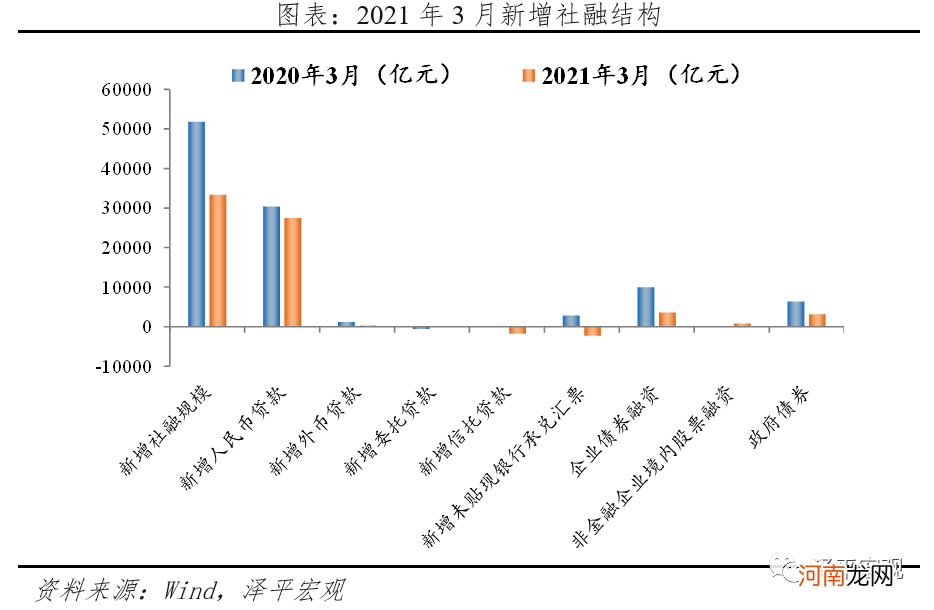

表内融资方面,受高基数影响,信贷同比少增2885亿,但信贷规模仍为历史同期次高,实体经济融资需求仍强劲,一定程度上对冲基数效应拖累 。3月新增人民币贷款2.75万亿元,同比少增2885亿元,企业及居民中长期贷款构成主要支撑 。

表外融资方面,非标融资大幅压降 。3月表外融资大幅减少4129亿元,同比多减6388亿元 。其中,未贴现承兑汇票、信托贷款、委托贷款分别减少2297亿元、减少1791亿元、减少41亿元,同比分别多减5155亿元、多减1770亿元、少减547亿元 。未贴现承兑汇票同比大幅多减5115亿元,构成表外主要拖累,或因前期票据融资放量,监管层为防风险逐步压降有关,整体看一季度未贴现承兑汇票比上年同期仍呈现多增态势 。信托贷款同比多减1770亿元,“两压一降”政策导向下,融资类信托继续压降 。

其他融资方面,地方债额度提前批推迟,拖累社融 。3月新增政府债券融资3130亿元,同比少增3214亿元 。主要原因:一方面,2021年特别国债取消发行,国债、地方政府一般债券及专项债券额度合计约7.2万亿元,较2020年减少1.3万亿元 。二是地方债提前批额度下达时间从往年12月底推迟至3月初,发行高峰期也从3月推迟到4、5月 。今年财政政策关注隐性政府债务风险,降低宏观杠杆率,未来政府债券将构成社融拖累 。

直接融资方面,企业债券融资同比大幅回落,3月国内股市震荡调整,股票融资环比基本持平 。3月新增企业债券融资3535亿元,同比大幅少增6369亿元,环比多增2229亿元,主要因为3月信用债到期量较大,借新还旧压力大,叠加市场利率较去年同期有明显提升,给企业债净融资额造成一定压力 。3月新增股票融资783亿元,同比、环比分别多增585亿元、90亿,3月股市维持震荡格局,股票融资环比基本持平 。

文章插图

6、信贷扩张节奏放缓,信贷增速回归常态,但绝对值仍不低,实体融资需求向好 。

3月金融机构口径信贷同比增速为12.6%,环比回落0.3个百分点 。3月金融机构口径新增人民币贷款2.73万亿元,同比少增1200亿元 。需求端,实体经济融资需求旺盛,新增2.73万亿贷款仅比去年少增1200亿,大幅高于近5年同期1.61万亿平均值,结构性货币政策精准滴灌支持实体经济 。供给端,货币政策回归正常化,监管有意引导社融、信贷增速回归常态水平,制约信用派生节奏 。2季度在高基数影响,地产融资监管趋严,信贷增速延续下行趋势 。

7、信贷结构层面,企业及居民中长期贷款仍是主要支撑 。

企业贷款方面,实体投融资需求强劲,中长期贷款仍是主要支撑 。3月新增企业贷款1.6万亿元,同比少增4500亿元 。短期贷款、中长期贷款、票据融资分别少增5004亿元、多增3657亿元、多减3600亿元 。短贷及票据延续6月以来的压降态势,主因去年为对冲疫情影响,企业短期贷款和票据融资大幅增加,今年实体融资需求较强,银行腾挪额度优先满足中长期贷款 。企业中长期贷款延续多增,一是政策保持连续性、稳定性、可持续性,3月24日国常会决定将两项创新直达政策工具延续至年底;二是PPI大幅回升,库存回补,企业盈利改善,实体投融资需求强劲 。

居民贷款层面,短期贷款基本持平,中长期贷款延续多增 。3月新增居民贷款11479亿元,同比多增1614亿元 。其中,短期贷款增加5242亿元,同比微增98亿元,3月乘用车市场零售基本恢复2019年同期水平,服务业PMI反弹,但基础不牢 。中长期贷款增加6239亿元,同比多增1501亿元,主因3月房地产市场仍旧火热,克尔瑞统计百强房企3月单月全口径销售金额同比增长60.3% 。但随着各地地产调控政策和房地产宏观审慎管理力度加强,监管层严打消费贷、经营贷违规流入楼市,预计后续居民贷款增长或保持平稳 。

- A股季报行情来袭:半导体一季度业绩整体超预期 涨价潮或影响终端消费电子

- 寒潮来袭 专家支招小儿咳嗽

- “秋腹泻”来袭天气转凉宝宝遭殃

- 最好的投资机会在中国!任泽平重回券商首场报告会说了这些

- 春季过敏来袭 中医妙招抗过敏!

- 轻松对付幼儿的水痘来袭

- 机构调研动向来袭!新能源车概念龙头获超百家机构调研

- 3月谨防风疹、水痘来袭

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 任泽平:未来最好的投资机会就在中国 我们正站在新周期的起点上