文章插图

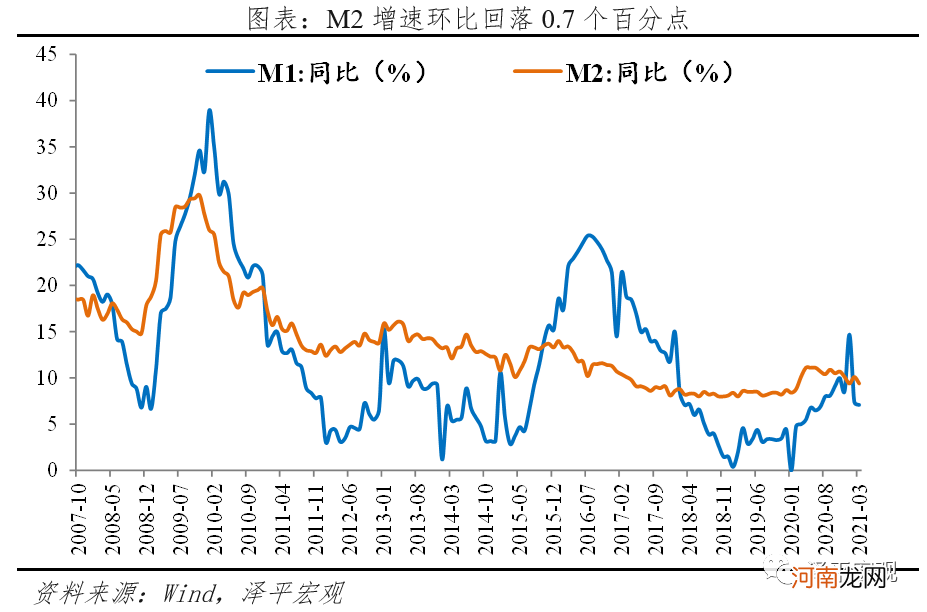

8、M2增速环比回落0.7个百分点,主因信用扩张节奏放缓;M1增速环比回落0.3个百分点,或与房地产调控导致活期存款减少有关 。

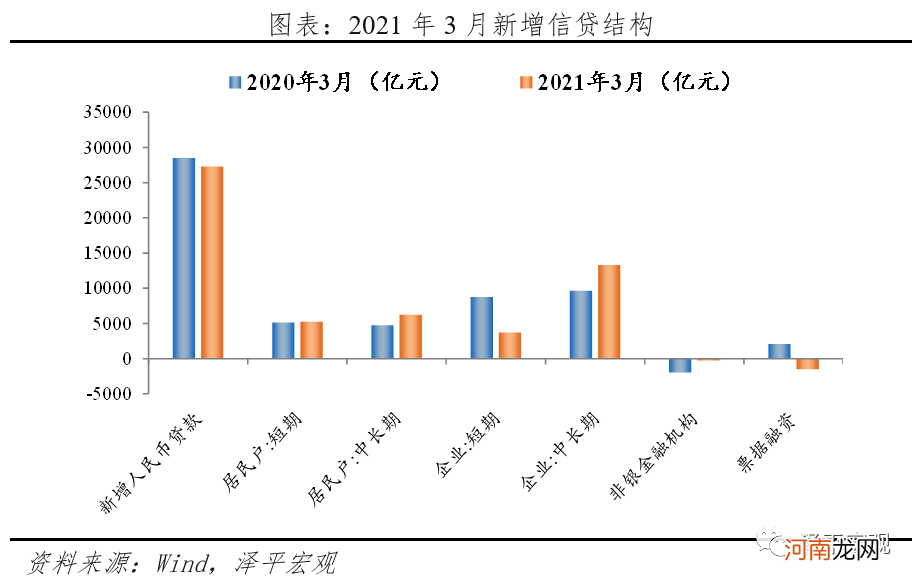

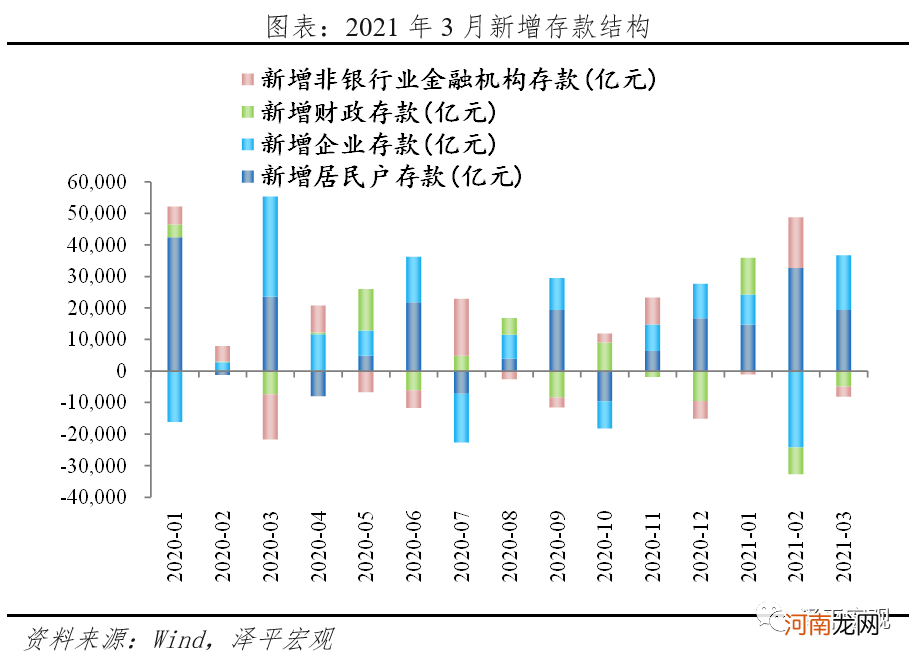

3月M2同比增速9.4%,环比回落0.7个百分点 。主因流动性拐点下,信用扩张放缓 。央行对到期MLF连续等额续作,表明稳货币的主基调 。从结构来看,1)企业存款增加17290亿元,同比大幅少增14570亿元,居民存款增加19400亿元,同比少增4100亿元 。一是受去年高基数影响,政策支持下信贷加快投放,但生产和消费尚未恢复,实体部门流动性充裕,今年不具可比性;二是季末财政投放节奏加快,财政存款向居民企业存款转化;三是季末为应对考核,银行将理财转化为一般存款,非银存款向居民企业存款转化 。2)财政存款减少4854亿元,同比少减2499亿元,主因季末财政投放 。3)非银金融机构存款减少3280亿元,同比少减11058亿元,或受季末考核影响 。

M1同比增速7.1%,环比小幅回落0.3个百分点 。考虑到实体经济活动仍在持续恢复,M1增速下降或与房地产调控政策有关,房企活期存款减少 。

文章插图

文章插图

相关报道:

国盛证券:信贷强、社融降 紧信用开始了吗?

东吴宏观陶川:社融遇冷 房贷需求为何居高不下?

3月金融数据点评:整体符合预期 企业中长贷延续改善趋势

(文章来源:泽平宏观)

(责任编辑:DF078)

- A股季报行情来袭:半导体一季度业绩整体超预期 涨价潮或影响终端消费电子

- 寒潮来袭 专家支招小儿咳嗽

- “秋腹泻”来袭天气转凉宝宝遭殃

- 最好的投资机会在中国!任泽平重回券商首场报告会说了这些

- 春季过敏来袭 中医妙招抗过敏!

- 轻松对付幼儿的水痘来袭

- 机构调研动向来袭!新能源车概念龙头获超百家机构调研

- 3月谨防风疹、水痘来袭

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 任泽平:未来最好的投资机会就在中国 我们正站在新周期的起点上