文章插图

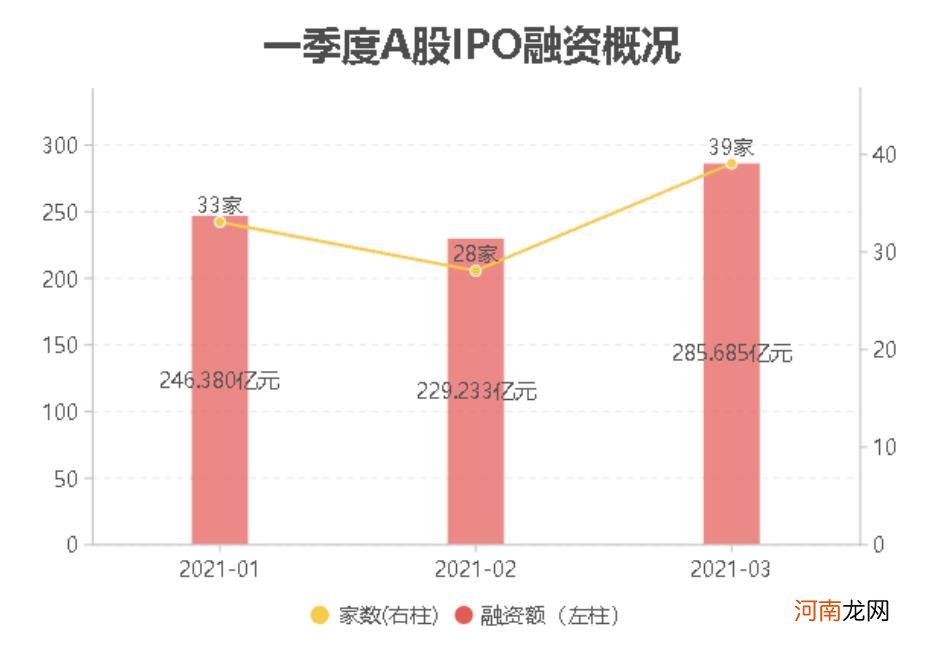

一季度3家未盈利企业成功闯关科创板

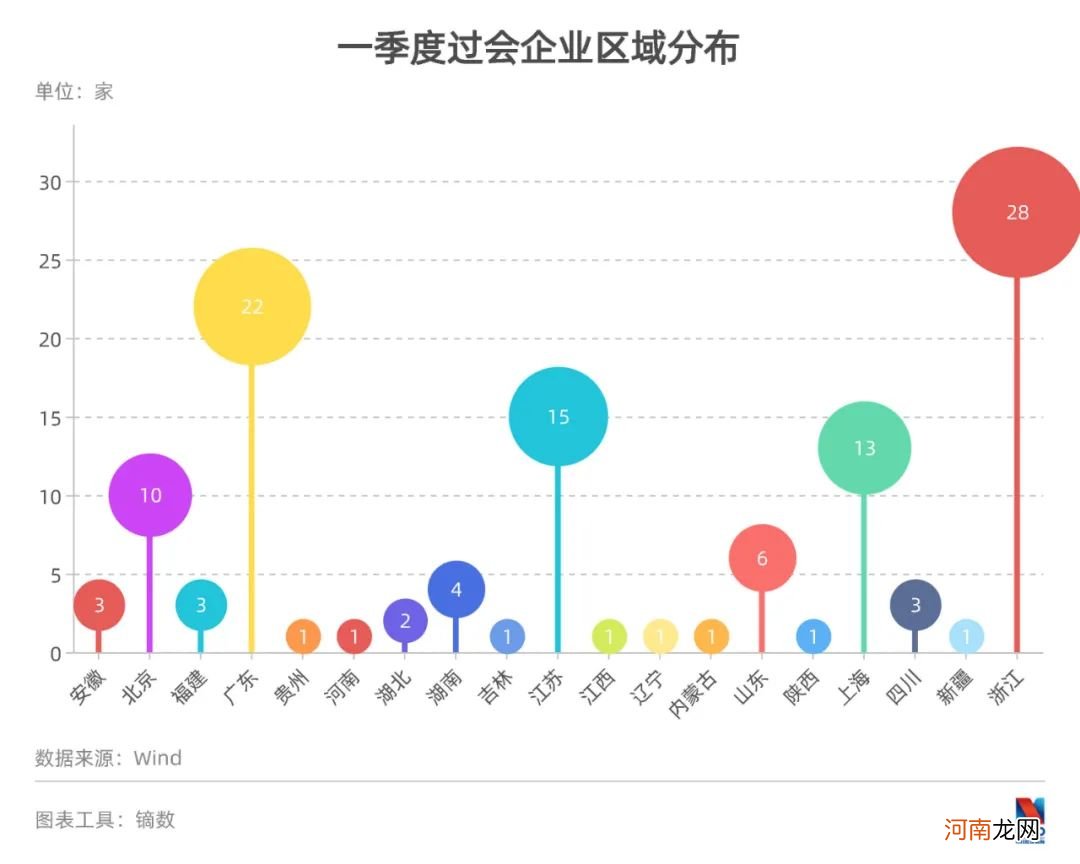

再来看一季度成功过会的企业,其同样蕴藏着一些规律 。

117家过会企业,分布于19个省份,其中,来自经济发达地区的浙江、广东、江苏、上海、北京,分别以28家、22家、15家、13家和10家过会公司,占据第一方阵 。

文章插图

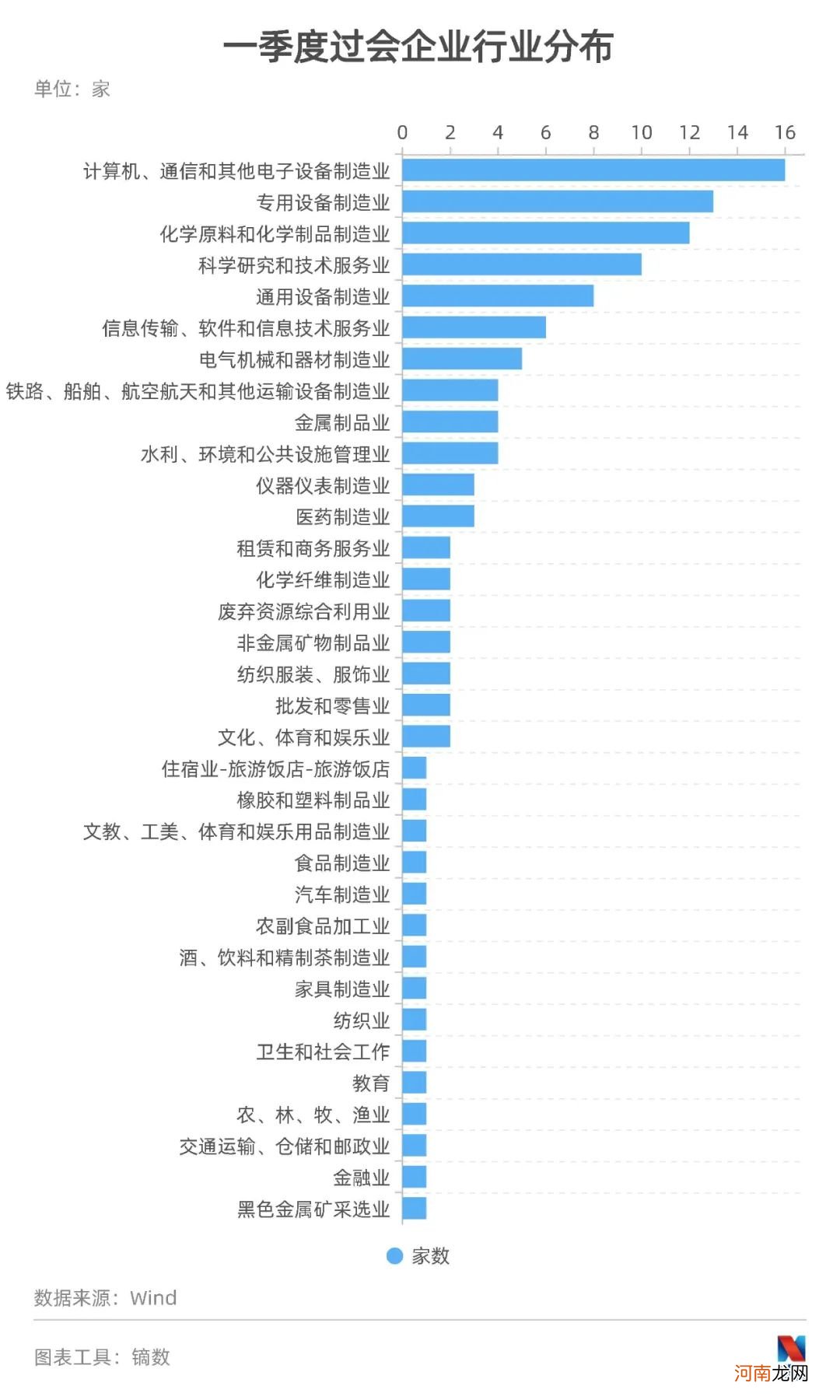

从行业分布来看,按照证监会的行业划分,计算机、通信和其他电子设备制造业仍然是上市公司来源的第一大热门行业,一季度有16家公司成功过会 。其次则是专用设备制造业、化学原料和化学制品制造业、科学研究和技术服务业,过会企业数分别达13家、12家和10家 。

上述行业也正是国家解决“卡脖子”问题的主要“战场”,随着新型基础设施建设的推进,以及国家科技创新战略的加持等,上述行业在资本市场的地位或将进一步提升 。

文章插图

再从过会企业的业绩情况来看,除没有披露数据的南侨股份外,116家过会企业2019年的营业收入,从1.42亿元到155.54亿元不等,且主要集中在0~5亿元、5亿~10亿元和10亿~20亿元三个区间,过会企业数分别有44家、31家和25家 。

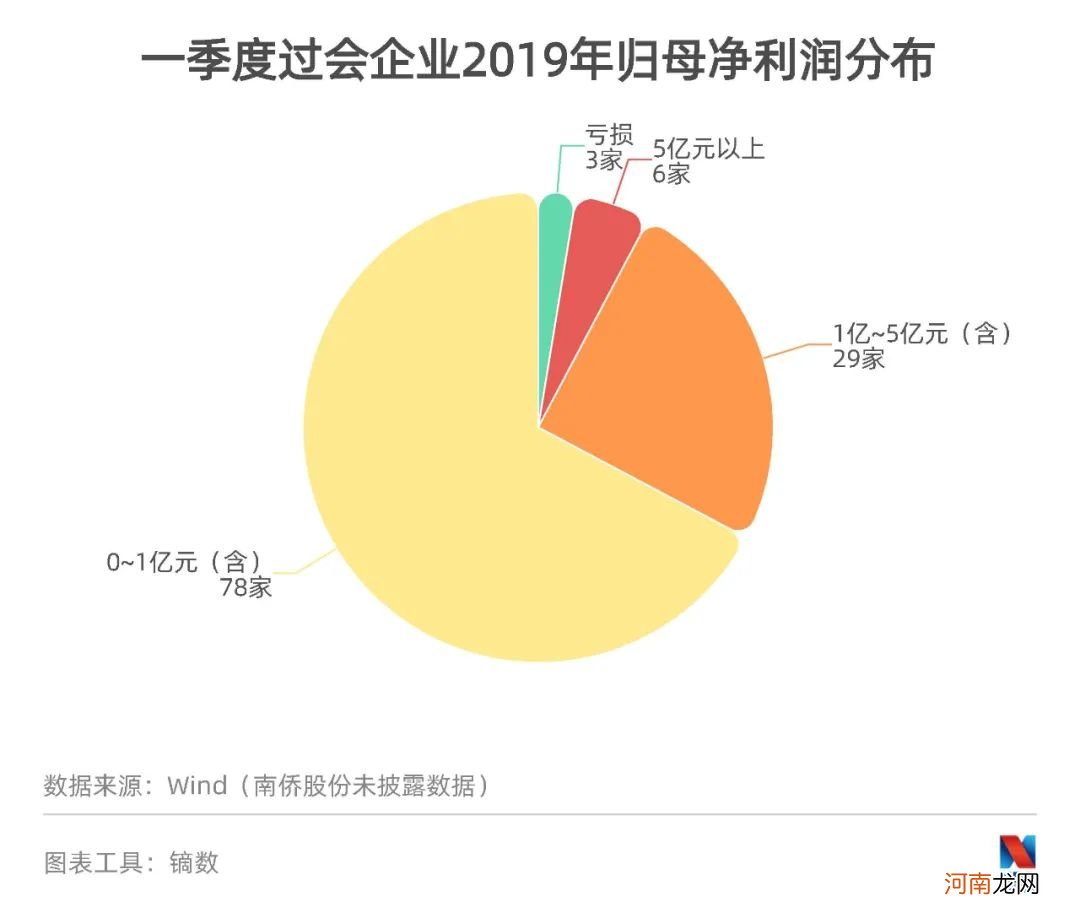

而从2019年的归母净利润来看,欧林生物、复旦微和和辉光电未实现盈利,这三家公司均拟上市科创板 。其中,和辉光电亏损额达10.06亿元 。盈利能力最强的则是铁建重工,作为长沙工程机械“四大金刚”之一,其归母净利润达15.30亿元 。

放松对IPO企业净利润的要求,让更多代表未来发展的潜力企业有更多机会登陆资本市场,正是注册制下IPO改革的意义之一 。

从分布区间来看,过会企业的归母净利润,则主要处于0~1亿元和1亿~5亿元区间 。

文章插图

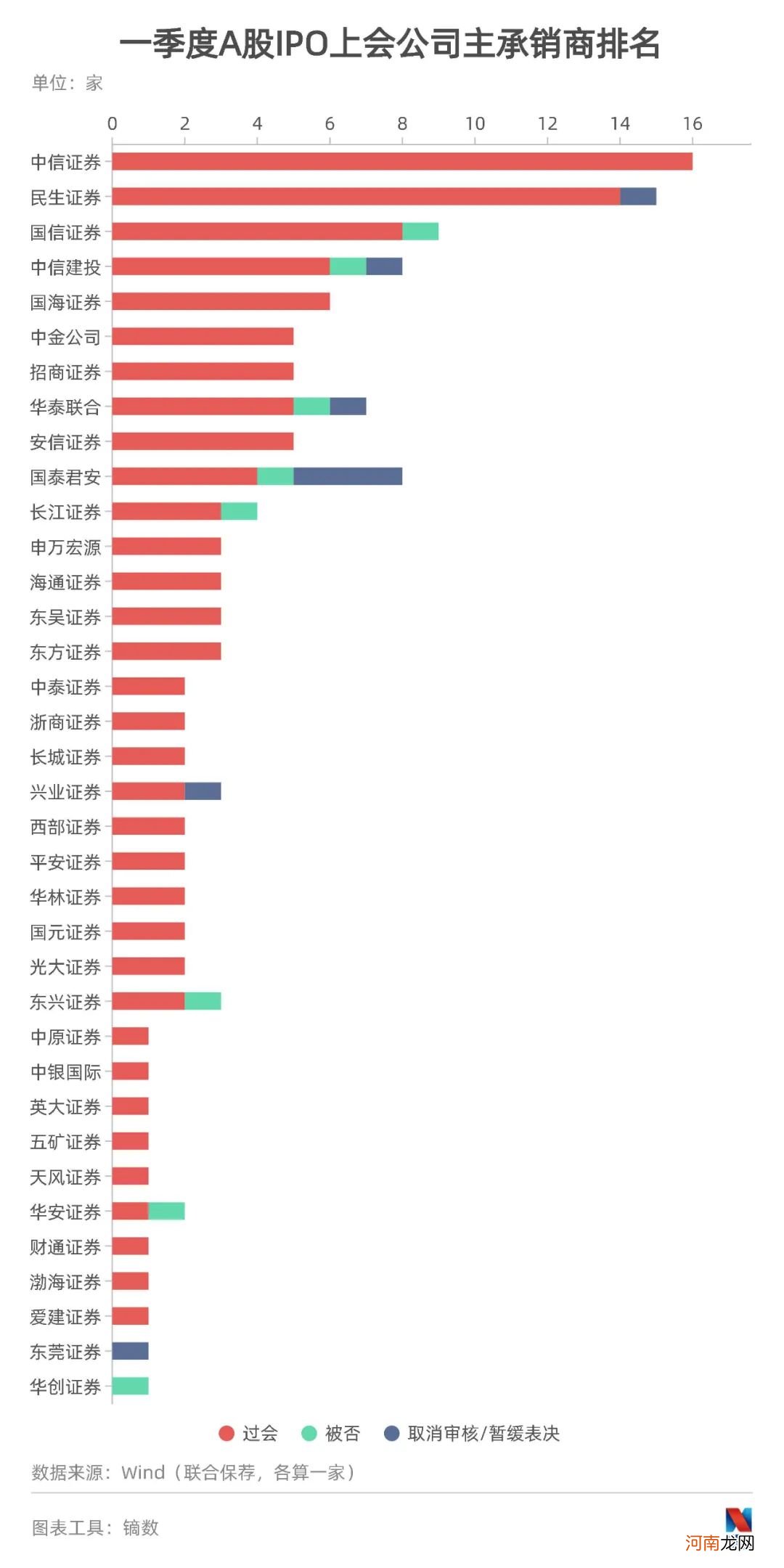

伴随注册制,IPO承销无疑是券商竞相争抢的一块“大蛋糕” 。

从一季度过会企业的承销机构分布情况来看,“一哥”中信证券以16家承销企业过会夺魁,紧随其后的是民生证券、国信证券和中信建投,分别有14家、8家和6家承销企业过会 。

而老牌券商中,海通证券、光大证券和广发证券略显落后,其过会企业数分别为3家、2家和0家 。值得一提的是,海通证券近年来“踩雷”不断,其债权承销业务中,便“踩雷”了瑞幸和永煤债 。而广发证券则受累于康美药业造假事件,在去年7月被证监会处以暂停保荐机构资格6个月 。

文章插图

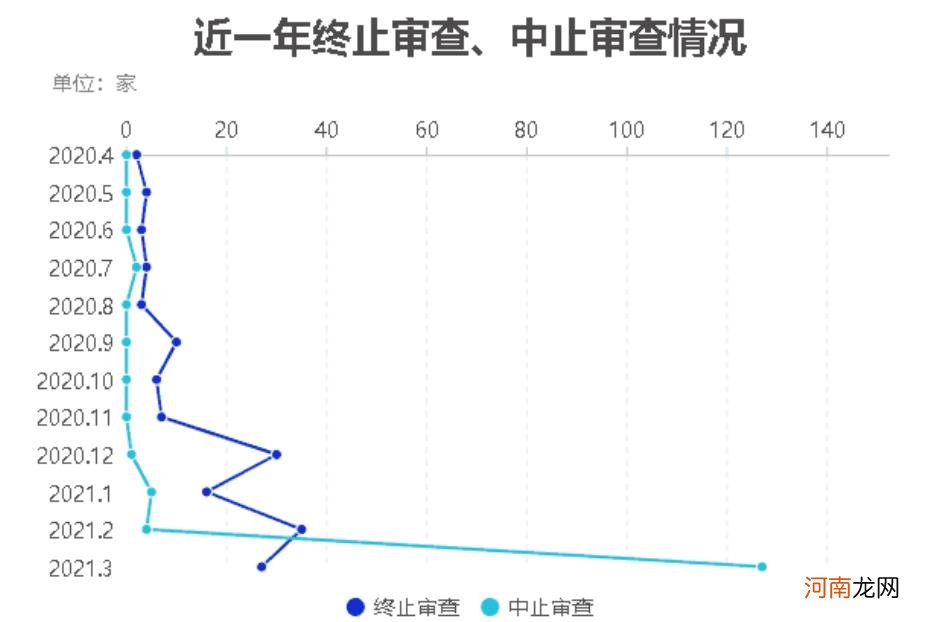

“中止/终止审查”数量去年底以来快速攀升

如果要用一个词来形容一季度IPO市场的特点,“中止/终止审查”可占据一个候选席 。

近一年,A股IPO中止/终止审查的数量持续增加,尤其是去年12月份以来迅速攀升 。具体来说,去年4月份,仅有2家公司终止审查;去年12月份,则有30家公司终止审查、1家公司中止审查;到了今年3月份,终止审查、中止审查数量则分别升至27家和127家 。

文章插图

不过,《每日经济新闻》采访人员注意到,今年3月中止审查数量剧增,很大程度上源于企业披露的财务数据已过有效期,需更新数据 。

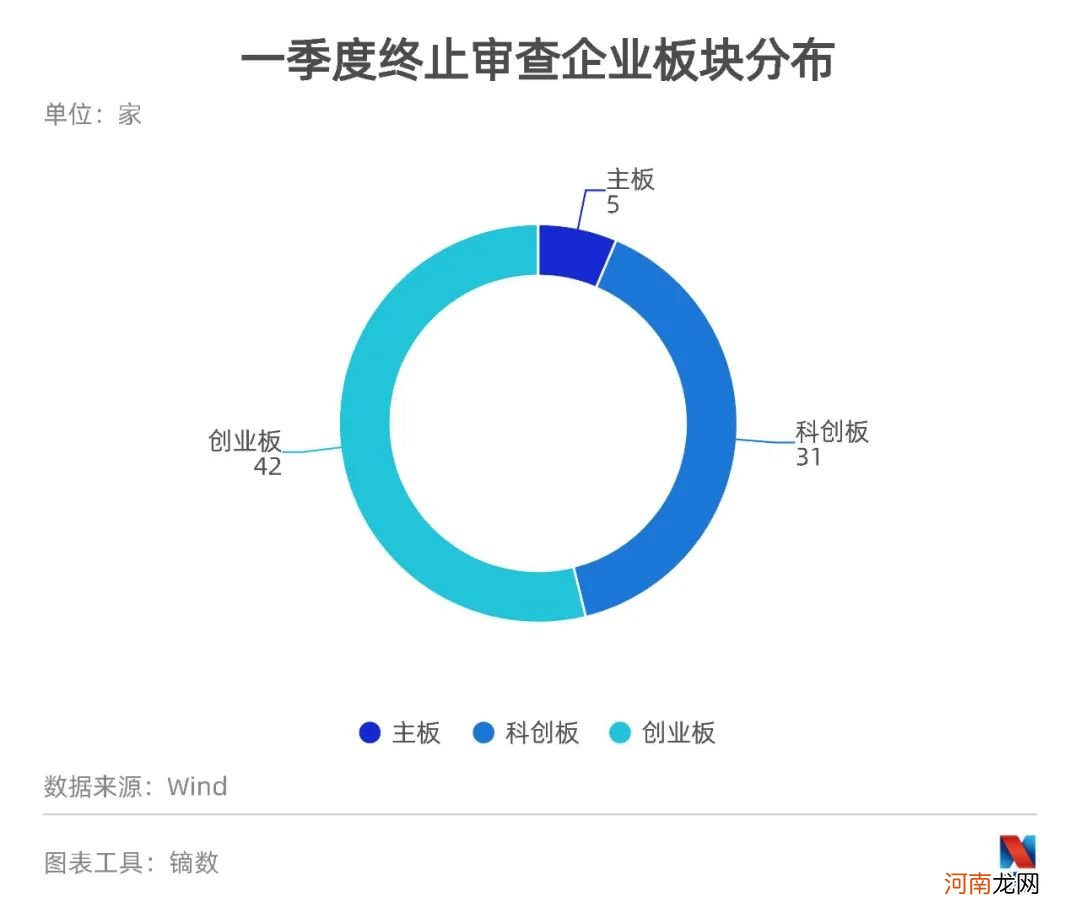

一季度,从终止审查企业的上市板块分布来看,创业板和科创板无疑是“重灾区”,分别有42家公司和31家公司,而主板市场则仅有5家公司终止审查 。

- 科创板日报:微众信科IPO过会 “UV油墨龙头”杭华股份即将登陆科创板

- 2020年3月14日出生的女孩好听漂亮的名字精选

- 婴幼儿听力损伤的主要原因?

- 中信证券:3月是市场悲观预期顶点 风险已充分释放

- 3月谨防风疹、水痘来袭

- 3月财新中国服务业PMI大幅升至54.3 就业重回扩张

- 小精灵出生记

- 比亚迪:3月份新能源汽车销量24218辆 同比增146.72%

- 美联储3月FOMC纪要:购债应维持当前速度 必要时进行利率调整

- 证监会核发财达证券等4家企业IPO批文