文章插图

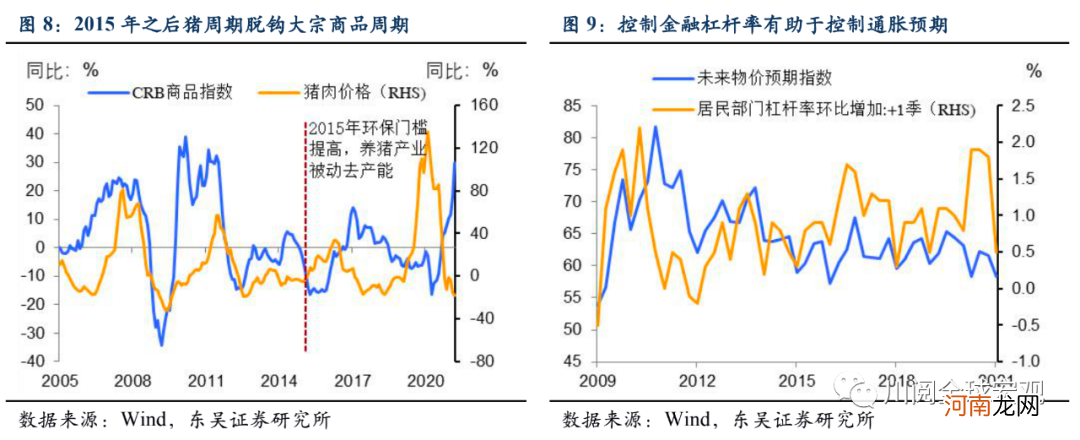

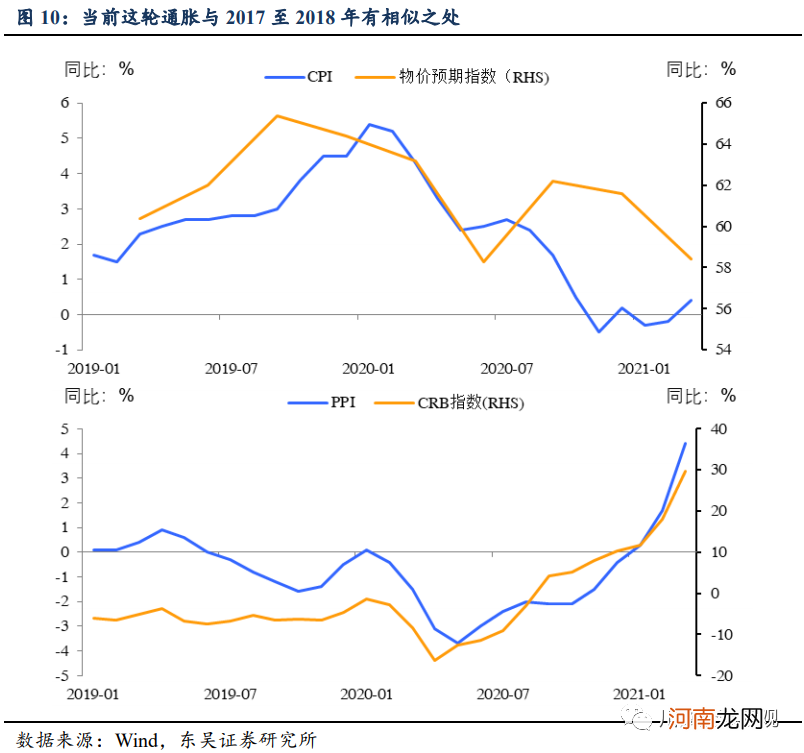

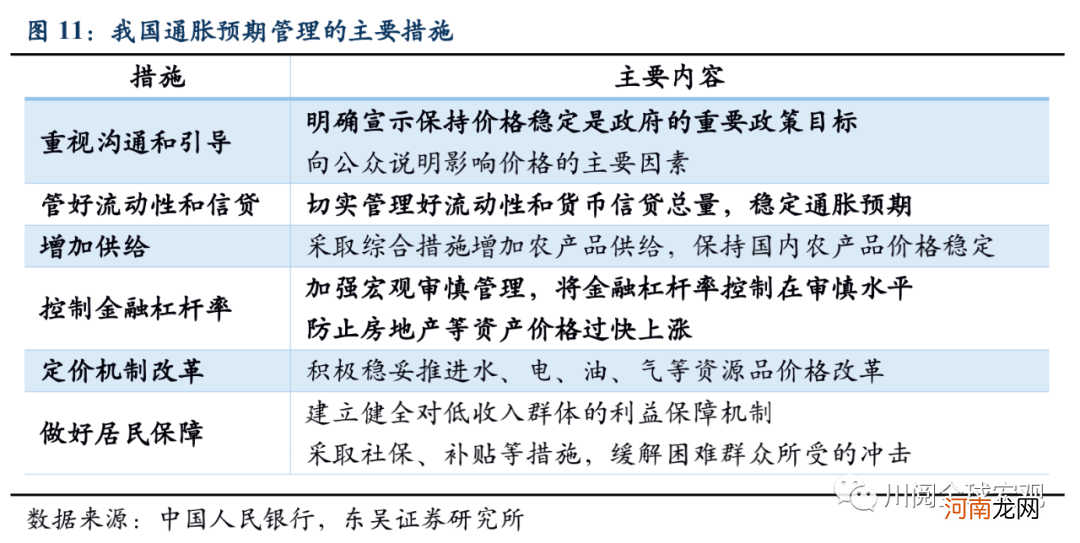

当下如何应对输入型通胀?不仅仅依靠货币政策 , 多管齐下治理通胀 。本轮通胀上升与2016至2017年类似 , 猪周期与大宗商品上涨错位 , 一定程度上缓解了国内通胀及预期的压力 , 参考历史 , 政策预计还会从以下几个方面发力:重视通胀预期管理(图11) , 继续推行减税降费 , 加强供给侧应对 , 规范价格形成机制(例如发改委在2017年至2018年间多次颁布规定 , 要求资源品企业根据成本定价 , 鼓励煤炭等企业与下游行业签订长期合同等) 。

文章插图

文章插图

4月政治局会议 , 控制通胀会得到怎样的重视?参考之前的历史和本轮通胀的特点 , 我们预计4月政治局会议的重点还将是平衡增长和防风险 , 就业仍然是政策的首要目标 。但可能在部分内容中会要求保持价格稳定 , 加强原材料市场调节以及增加商品供应 。货币政策可能会更加注重通胀预期管理 , 控制流动性方面已“先行一步” , 预计4月之后控制信贷和房价上涨会成为重要着力点 , 但政策加息的概率依旧不大 。

风险提示:中国信用收缩过快导致经济超预期下滑、信用风险上升 , 央行再度转向宽松 。地缘政治形势超预期恶化 , 汇率超预期大幅贬值 。美国经济过热 , 美联储提前收紧货币政策 。

相关报道:

东吴宏观:谁更贵?全球股市、债市还是房地产?

东吴宏观陶川:油价上涨对PPI和行业盈利影响有多大?

东吴宏观陶川:社融遇冷 房贷需求为何居高不下?

(文章来源:川阅全球宏观)

【东吴宏观:那些年政治局如何解读“输入型通胀”?】 (责任编辑:DF398)

- 那些人,那些事,那些情

- 幼儿便秘怎么办?

- 细数产房里的那些尴尬事儿,当妈真是太不容易了!

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 海通宏观点评3月非农数据:就业恢复超9成 宽松退出在路上

- 80 90后 那些年我们一起追过的育儿谣言

- 小儿哮喘食疗方法有那些

- 小儿哮喘的原因有那些

- 平安宏观:新兴市场能否承受“美元回流”的压力?

- 那些新生儿不适合游泳?