_原题为:【东吴宏观陶川】那些年 , 政治局如何解读“输入型通胀”?

摘要【东吴宏观:那些年政治局如何解读“输入型通胀”?】本轮通胀上升与2016至2017年类似 , 猪周期与大宗商品上涨错位 , 一定程度上缓解了国内通胀及预期的压力 。

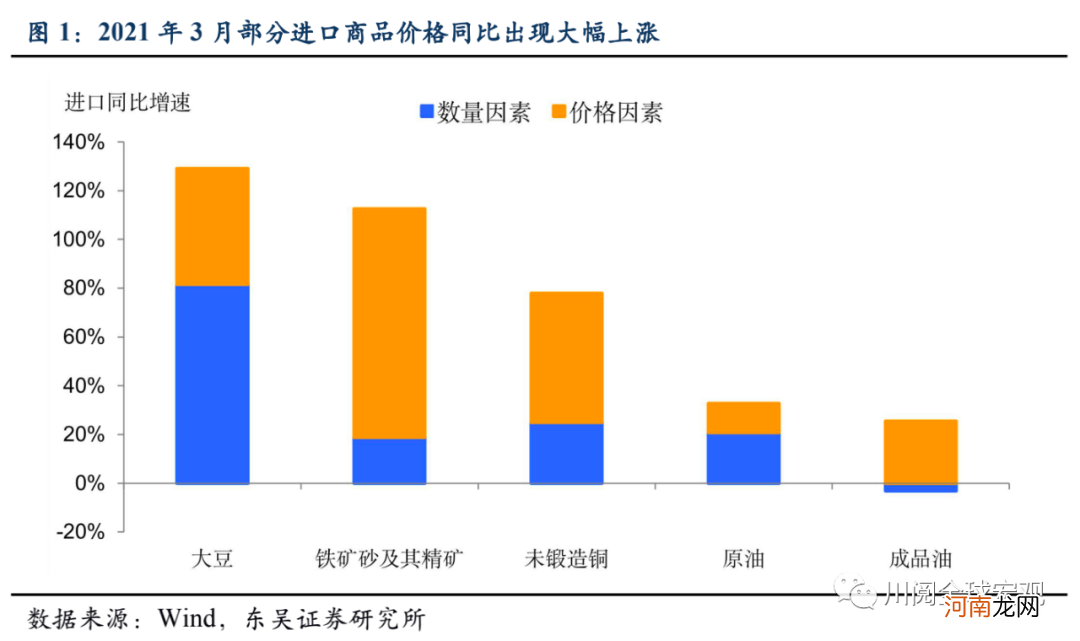

“输入型通胀”担忧来袭 , 历史上都发生了什么?近期高层在诸多场合都表示了对于通胀问题的密切关注:4月8日国务院金融稳定委员会第五十次会议上 , 刘鹤副总理表示“要保持物价基本稳定 , 特别是关注大宗商品价格走势”;最新的进出口数据显示 , 3月中国进口大超预期 , 其中价格因素“功不可没”(图1) 。

文章插图

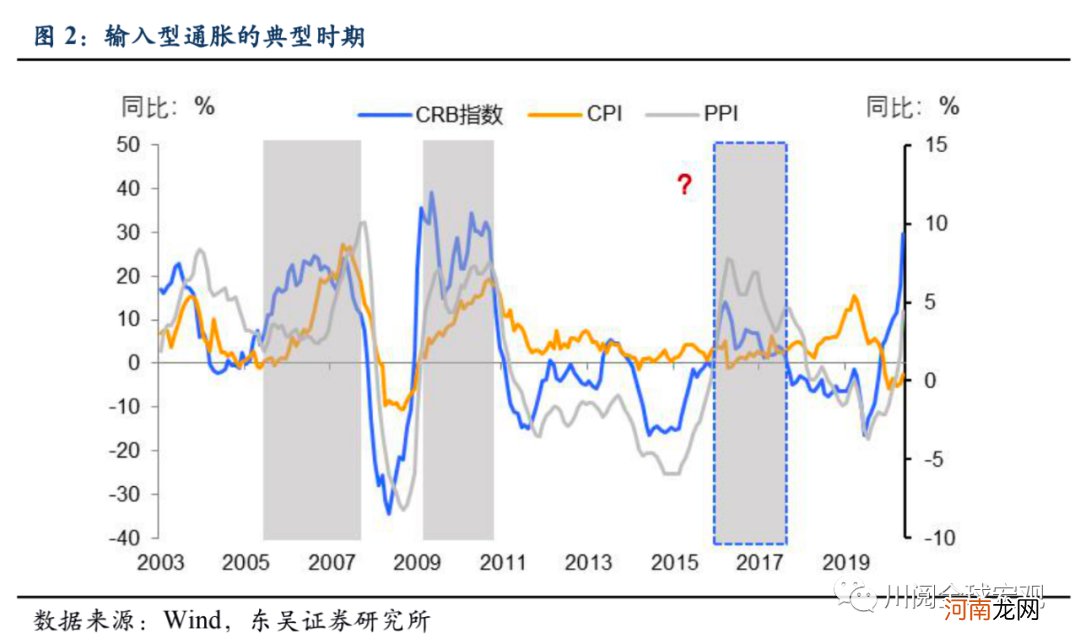

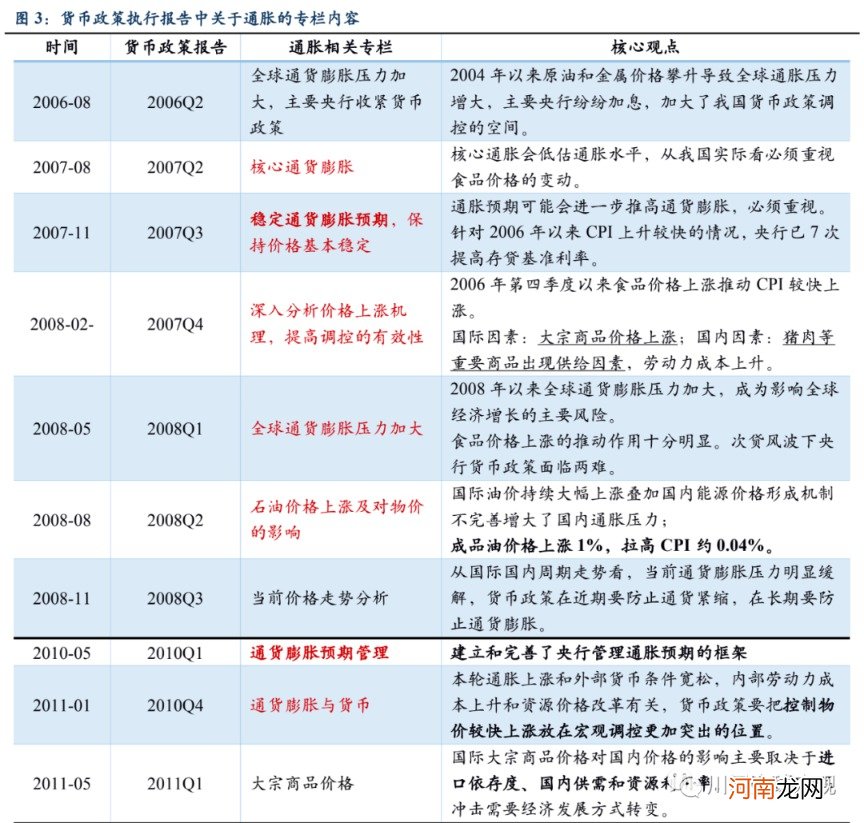

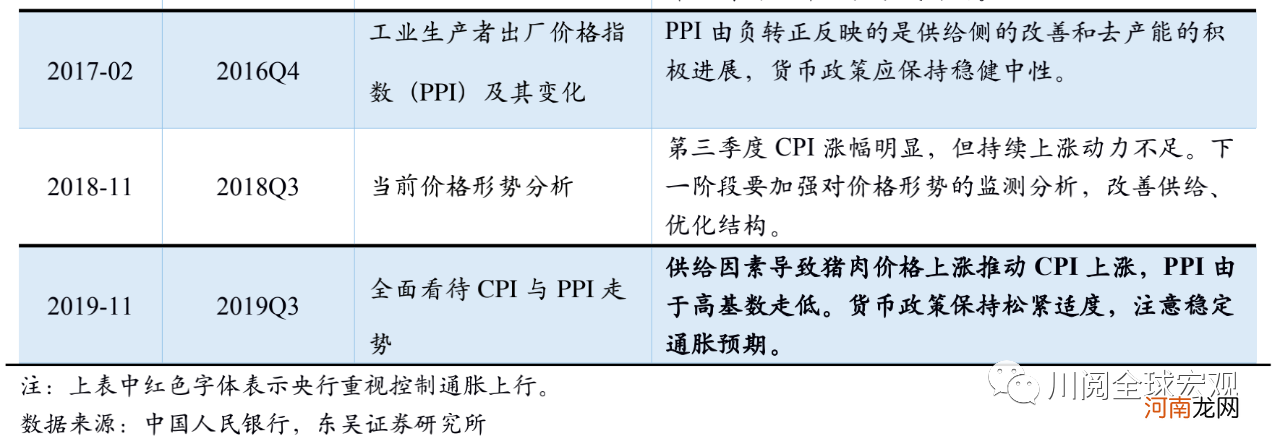

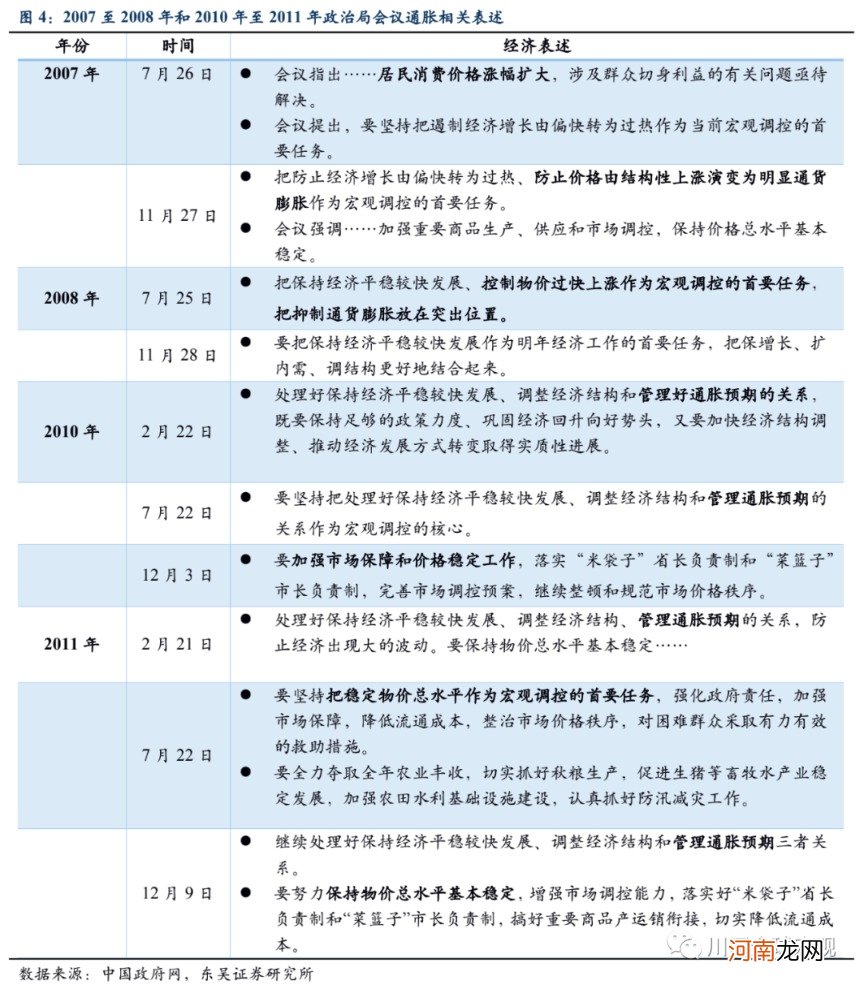

我们将“输入型通胀”暂且定义为主要国际大宗商品价格连续大幅上涨导致国内通胀压力上升的现象 , 这一现象在我国历史上并不少见 , 我们通过商品价格-通胀变化(图2)和政策关注度(我们使用央行货币政策执行报告有关通胀的专栏数量和主要内容来确定 , 图3) 。发现2001年加入WTO之后 , 比较典型的“输入型通胀”时期是2007至2008年和2010至2011年 , 2017年至2018年尽管大宗商品和PPI都出现较大的涨幅 , 但并未引起政治局和央行层面的担忧:

文章插图

文章插图

文章插图

文章插图

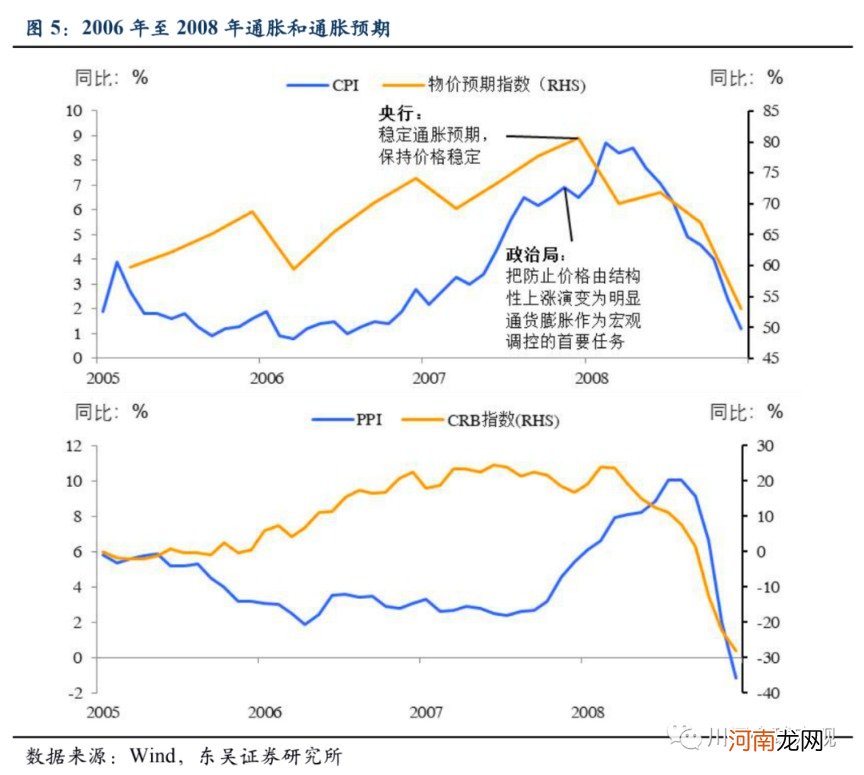

2007年至2008年:该阶段正好处于本世纪商品价格最长上涨周期(详见《大宗还能涨吗?——复盘本世纪三轮大宗上涨的启示》)尾声 , 本轮国内通胀上涨的特点是CPI和城镇居民价格预期率先在2006年下半年启动 , 随后PPI大幅跟涨 , 2007年11月政治局和央行发声要稳定通胀预期、将控通胀作为政策首要任务 , 货币政策持续收紧(图5) 。

文章插图

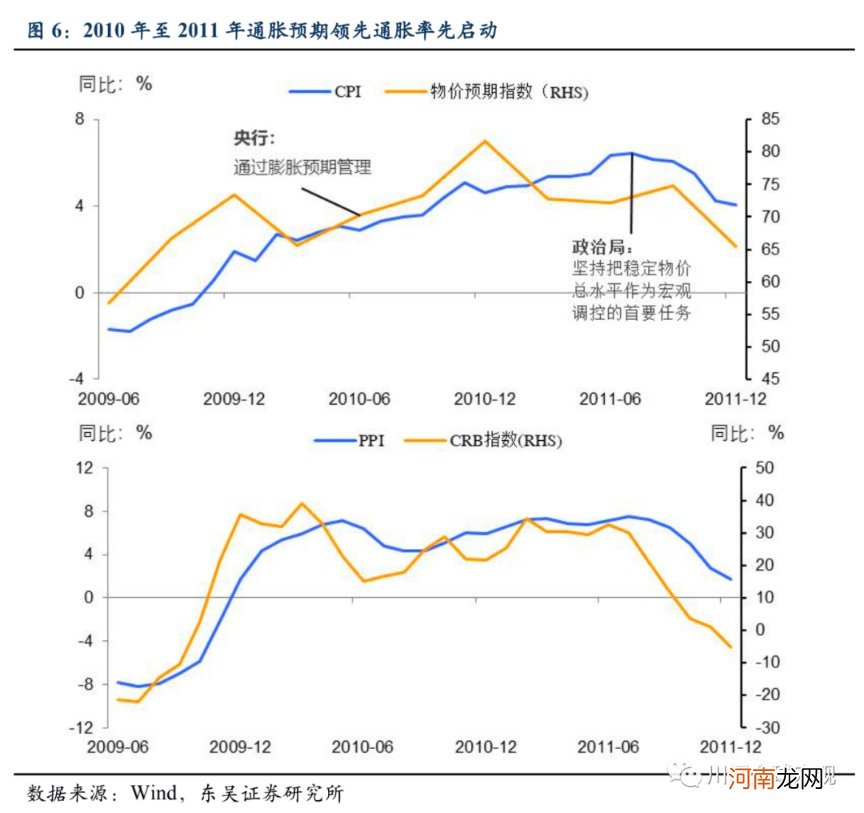

2010年至2011年:该阶段处于金融危机后商品快速上涨的阶段(2009至2011年) , 由于危机期间的大量信贷投放 , 2009年下半年通胀预期率先启动 , CPI和PPI分别在2009年底和2010年初同比升破0快速上涨 , 2010年高层和央行主要通过偏紧的货币政策来管理稳定通胀预期 , 但CPI、PPI居高不下 , 2011年高层再次将稳定价格作为宏观调控的首要任务 , 同时更加注重从中微观进行调控 , 例如明确提出落实“米袋子”省长负责制和“菜篮子”市长负责制 , 完善市场调控预案 , 整顿和规范市场价格秩序(图6) 。

文章插图

2016至2017年为何“缺席”?2016年至2017年大宗商品价格和PPI也出现了明显上涨 , 但是无论政治局层面还是央行层面均未对通胀表示初特殊的关切 。除了本轮商品上涨周期较弱(具体分析详见《大宗还能涨吗?——复盘本世纪三轮大宗上涨的启示》)外 , 很重要的一点是通胀预期和CPI并未像此前两轮率先启动并大幅上涨 , 一方面是2015年环保去产能之后中国“猪周期”和全球大宗商品周期的脱钩错位 , 2017至2018年大宗商品上涨时猪肉价格却持续下滑(图8) , 另一方面偏紧的金融监管政策、压降金融杠杆也起到了稳定通胀预期的作用(图9) 。

- 那些人,那些事,那些情

- 幼儿便秘怎么办?

- 细数产房里的那些尴尬事儿,当妈真是太不容易了!

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 海通宏观点评3月非农数据:就业恢复超9成 宽松退出在路上

- 80 90后 那些年我们一起追过的育儿谣言

- 小儿哮喘食疗方法有那些

- 小儿哮喘的原因有那些

- 平安宏观:新兴市场能否承受“美元回流”的压力?

- 那些新生儿不适合游泳?