为什么会出现这样“精神分裂”的现象呢?牛眼君觉得有必要联系一下公司往年的业绩表现来对比一下 。

文章插图

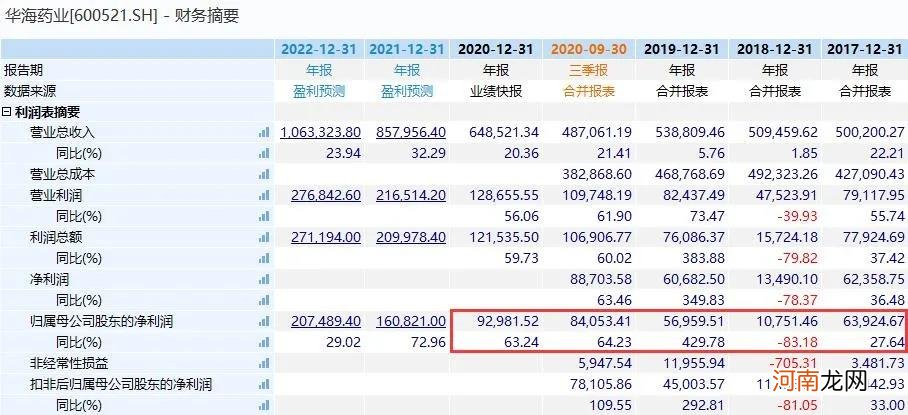

公开资料显示,华海药业主营成品药销售和原料药及中间体销售,两者占据了94%的业务收入 。数据显示,2019年报总营收同比增长5.76%,归母净利润暴增430%;而2020年年报业绩快报则显示总营收同比增长20.36%,增速加大,但归母净利润同比增长63.24%,增速明显下滑 。也许,机构担心的正是这个吧!

牛眼君注意到,华海药业2019年耀眼的年报也许正是它2020年大牛行情的原因之一 。从去年2月3日盘中低点14.14元/股算起,到去年8月31日盘中最高点45.70元,在不到7个月的时间里,股价暴涨了223%,市值也一度超过660亿元 。

过在那之后,华海药业再也没能跟上大盘的步伐,一路逆大市震荡下跌,如今股价较去年最高点已经超过“腰斩”的范围,缩水近6成,基本被“胯斩”,持有的3.4万名股民“一年白玩” 。

文章插图

在为时7个月的连续下跌过程中,不知道重仓持有它的诸多机构会作何感想 。数据显示,截至去年12月31日,机构持股数量高达3亿股,占比达到21% 。去年3季报显示,全国社保基金一一一组合增仓1263万股,合计持有3128万股成为第3大流通股东,中欧医疗健康混合基金和兴全合宜灵活配置基金也大幅增仓位列第6和第9大流通股东 。

虽然目前去年4季度的前十大流通股东情况尚未公布,但这几家机构的增仓时间正处于华海药业去年6~8月的主升浪及后面的回调期间,而如今股价已经跌到去年3月底时的价位,如果它们没有在之后进行及时调仓的话,目前也已经大概率出现浮亏 。

值得注意的是,华海药业去年9月开始的股价连续下滑,或许与去年9月10日的解禁全流通有关 。数据显示,去年9月10日,华海药业最后一批定向增发机构配售股份解禁,总股数为7868.55万股,以当时的股价计算约合28亿元 。从去年9月2日至9月10日,华海药业连收7根阴线,区间最高跌幅达18% 。

同时,今年3月22日,华海药业公告称,公司2015年员工持股计划所持有的公司股份已全部出售完毕,并已在2019年10月17日解锁上市,上市流通数量为14,364,743股 。如此看来,其中的部分解锁股份可以说是完美躲过了最近3天的股价下跌 。

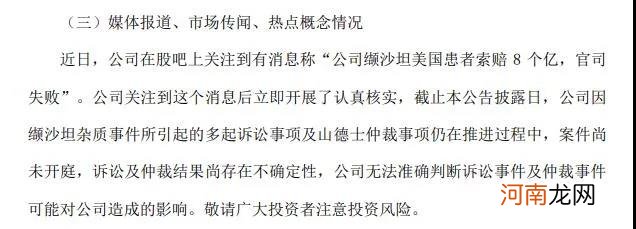

另外,涉及诉讼也许也是令华海药业股价承压的重要原因之一 。

文章插图

图片来源:华海药业公告

公司在4月8日发布的股票交易异常波动公告中称:“近日,公司在股吧上关注到有消息称‘公司缬沙坦美国患者索赔 8 个亿,官司失败’ 。公司关注到这个消息后立即开展了认真核实,截止本公告披露日,公司因缬沙坦杂质事件所引起的多起诉讼事项及山德士仲裁事项仍在推进过程中,案件尚未开庭,诉讼及仲裁结果尚存在不确定性,公司无法准确判断诉讼事件及仲裁事件可能对公司造成的影响 。”

(文章来源:每日经济新闻)

【3万小散“一年白玩”:社保宠儿+业绩预增 半年3倍大牛为何惨遭“胯斩”?】 (责任编辑:DF506)

- 网红辛巴退网?“现在是人生中最害怕的阶段” 托付徒弟继续开播 到底啥情况!

- 中外机构激辩A股白酒估值!现在可以买吗?哪些白酒股才是“真香”?

- 最新!“医药女神”葛兰放大招:12亿加仓“牙茅”!张坤、归凯却减了

- 中钢协:打好低碳绿色发展攻坚战 力争“十四五”提前实现钢铁行业碳达峰

- 产妇坐月子可以看电视吗

- 怎样让新生儿“乐”起来

- 母乳喂养亮“红灯”?

- 377万人报名考研!市场规模破百亿 “00后”考生登场需求有变

- 怎样解开宝宝“心仇大恨”

- 别把孩子的“特点”当缺点