2、二季度后可能会出现外需转移态势

一个阶段以来全球对中国制成品的持续增长的外需 , 可能在二季度后一定程度地转移 。世界经济在接下来几个季度走向复苏是大概率事件 。在货币政策和财政政策刺激下 , 美国经济增速在今年下半年甚至明年会有不错的表现 , 其需求会迅速地扩张;美国的需求扩张还会拉动欧盟、东盟等等一些重要经济体的经济恢复 。全球经济一旦好转 , 通常会拉动中国出口 , 反之亦然 。但在2020年出现的情况恰恰相反 , 在世界经济快速收缩过程中 , 中国出口不仅没有收缩 , 反而大幅增长 , 主要是因为全球总体需求收缩速度没有供给能力收缩速度来得更快 。此时中国强大的、门类齐全的工业体系发挥了作用 , 迅速弥补了全球供给弹性的不足 。同样以这一逻辑来看二季度后的出口 , 可能会得出相反的结论 。目前全球疫情趋向改善 , 尤其是发达国家疫苗接种迅速推进 , 经济增长趋于恢复 , 全球供给能力快速恢复 。2021年3月 , 美国ISM制造业PMI录得64.7 , 创1983年12月以来新高 , 并连续10个月扩张 。其中新订单指数为68.0 , 创2004年1月以来新高 , 就业指数为2018年2月以来新高 。同期欧元区制造业PMI为62.5 , 创1997年6月以来新高 , 其中产出指数达63.3 , 为历史新高 。美国、欧盟和日本全部工业部门的产能利用率和工业生产指数均已经接近或达到疫情前水平 。在这种态势下 , 全球对中国工业制成品的需求就有可能会一定程度地转移 。

二季度后 , 制造业和出口产业可能会有成本上升的压力 。其一是人民币升值的影响 。2020年5月一直到2021年1月人民币对美元大约升值9%左右 。前三十年人民币升值和贬值对中国出口影响的数据很清晰地表明 , 人民币升值在半年到一年左右、达到8%以上的升值幅度的两三个季度以后 , 中国出口增速会明显下滑 , 升值使得中国出口产品的成本有了较为明显的上升 。这个状态可以从过去三十年中至少可以找到三次 。因此 , 2020年以来人民币9%左右、半年多时间的升值 , 可能会削弱出口企业的竞争力 , 对2021年二季度后的出口带来一定压力 。其二是劳动力成本上升的影响 。2020年三季度后 , 制造业劳动力成本尤其是出口产业的劳动力成本上升非常之快 。2020年三季度后到2021年初 , 沿海地区如珠三角、长三角巨大的国际市场需求使得在当地一工难求 , 很多企业主只得大幅提高工资 。BCI企业用工成本前瞻指数连续三个月上升 , 三月达到83.51的历史高位 。工资是刚性的 。沿海主要出口生产基地的劳动力成本出现大幅上升 , 会对未来中国出口带来成本端压力 , 从而可能对未来制造业带来一定的影响 。目前制造业状况好主要的拉动力来自外需 , 外需一定程度转移 , 制造业必然会承受压力 。

文章插图

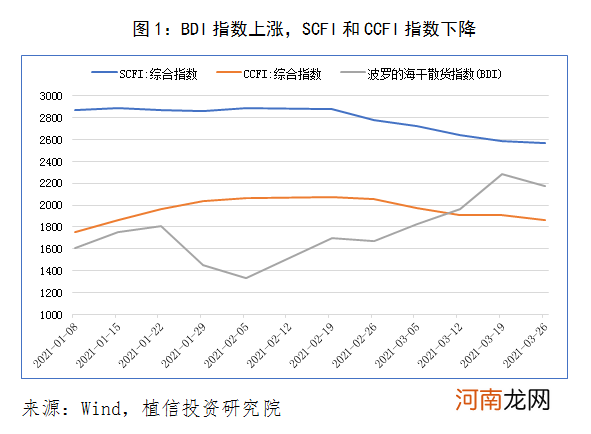

2021年3月 , 反映全球贸易状况的BDI指数大幅上涨 , 而反映国内出口状况的SCFI和CCFI指数却明显下降 , 可能是一种征兆 。需求转移同时供给被替代 , 成本明显上升以及基数逐步走高等多种因素叠加 , 将导致二季度后出口增速逐步放缓 , 四季度有可能出现增速明显降低的态势 , 下半年中国经济增长将更多地依靠内需的恢复 。

- 新生宝宝该多抱抱还是多躺躺

- 时刻不松懈:小宝宝易生的意外事故

- 衣服烤黄了还能洗掉吗

- 干翻华为!手机巨头高调挑战 还说自己能赢 任正非:期待成为全球最强对手

- 投资总监万字解读!二季度如何赚钱?白马股还能涨吗?最新研判来了

- 王卫:顺丰控股二季度肯定不会再亏 但全年利润还不能回到去年同期水平

- 车门钣金修复要多少钱?新车车门被撞凹陷是换门还是修

- 红旗发动机是哪里产的?红旗车发动机是国产的还是进口的

- 两个月奶水不够还能调好吗

- 准妈妈见红和破水有何区别?是先见红还是先破羊水