货币市场利率:相较于上周收盘 , HIBOR隔夜利率下降0.4bp至0.04% , 7天利率下降0.3bp至0.05% , 1个月利率下降1.7bp至0.09% 。

汇率市场:截至4月23日 , 美元兑港元汇率为7.7593 。

彭博巴克莱中资美元债各等级回报指数:彭博巴克莱中资美元债回报指数涨0.50% , 投资级回报指数涨0.40% , 高收益回报指数涨0.76% 。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、A股、港股市场监测

1、A股市场监测(注:本周指的是20210419-20210423)

1.1、A股市场表现概览

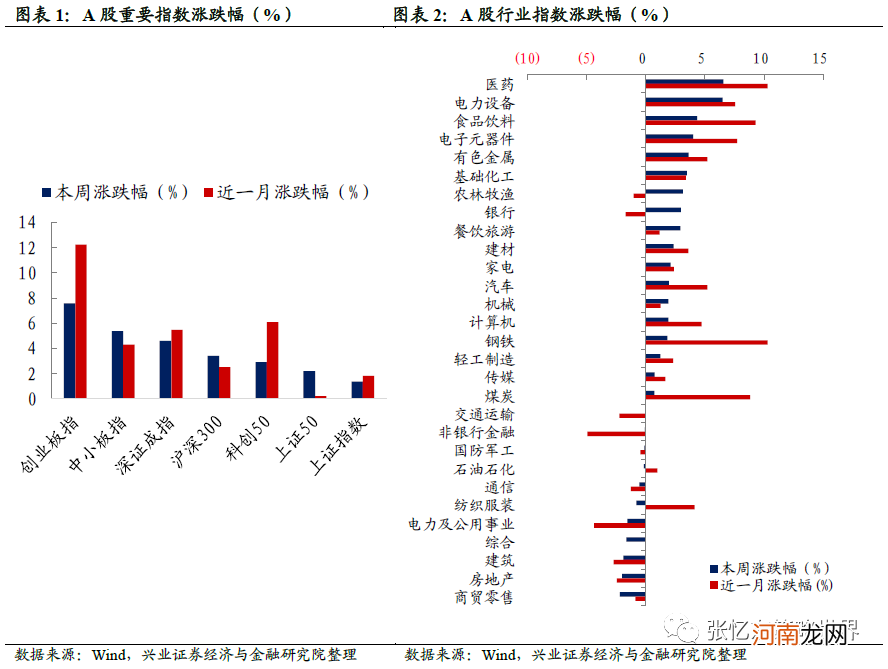

股指表现:本周A股重要股指均上涨 , 创业板指(涨7.6%)、中小板指(涨5.4%)和深证成指(涨4.6%)领涨 , 沪深300涨3.4% , 科创50涨2.9% , 上证50涨2.2% , 上证指数涨1.4% 。行业上 , 医药(涨6.6%)、电力设备(涨6.5%)和食品饮料(涨4.4%)领涨 , 商贸零售(跌2.2%)、房地产(跌2.0%)和建筑(跌1.9%)领跌 。

文章插图

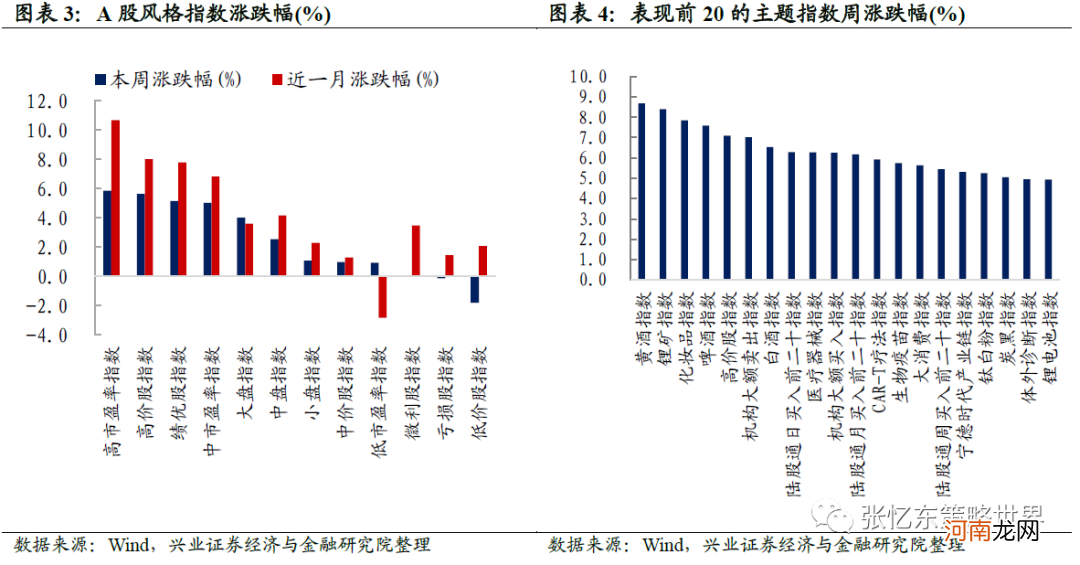

风格上 , 高市盈率指数(涨5.9%)、高股价指数(涨5.7%)和绩优股指数(涨5.2%)领涨 , 低价股指数(跌1.8%)和亏损股指数(跌0.1%)领跌 。主题上 , 涨幅前三的分别为黄酒指数(涨8.7%)、锂矿指数(涨8.4%)和化妆品指数(涨7.8%) 。

文章插图

1.2、A股估值与股权风险溢价

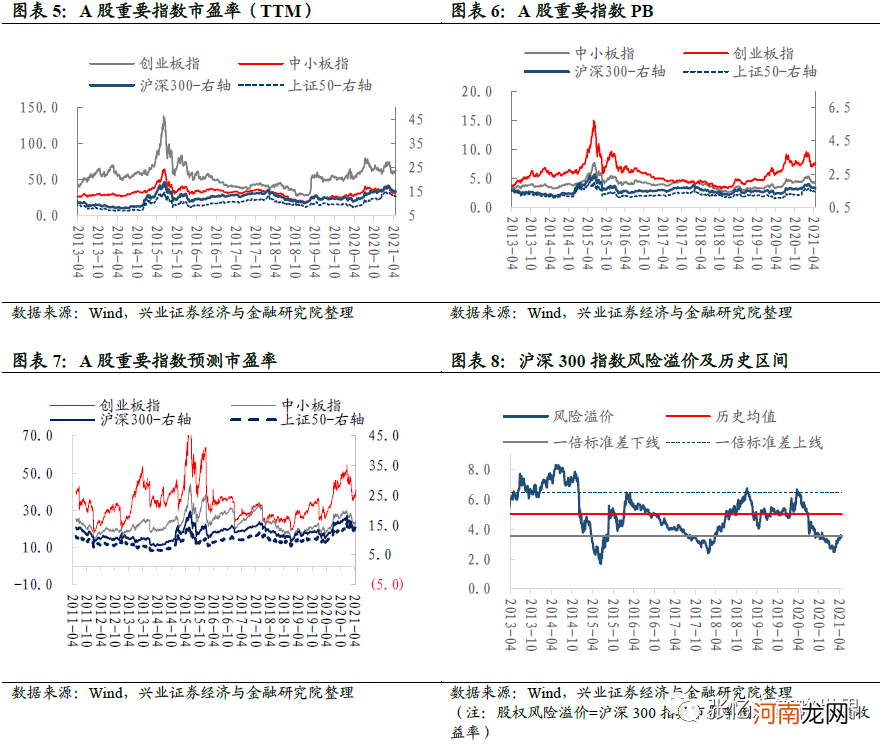

截至4月23日 , 沪深300、创业板、中小板、上证50预测PE(彭博一致预期)分别为14.3倍、41.1倍、23.7倍、13.3倍 , 处于2011年以来的81.9%、78.3%、58.9%、94.4%分位数水平 。

截至4月23日 , 沪深300、创业板、中小板、上证50PE-TTM分别为15.0倍、62.6倍、31.5倍、13.0倍 , 处于2011年以来的89.1%、81.8%、56.4%、94.7%分位数水平 。当前沪深300、创业板、中小板、上证50的PB分别为1.7倍、7.8倍、4.3倍、1.5倍 , 处于2011年以来的72.6%、89.3%、69.8%、69.7%分位数水平 。

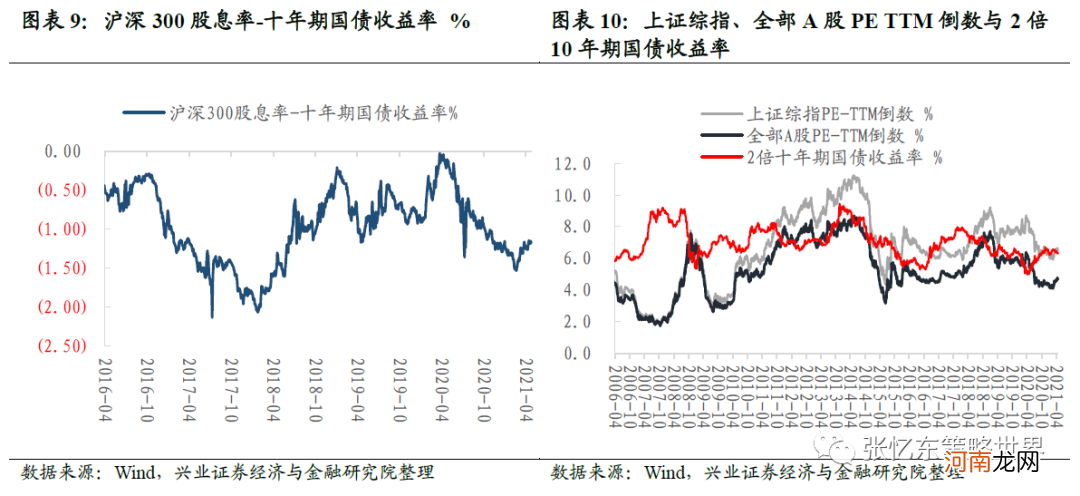

截至4月23日 , 股权风险溢价为3.5% , 低于上周五的3.6% , 处于2012年以来的一倍标准差下线附近 。(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)

截至4月23日 , 沪深300股息率-十年期国债收益率为-1.18% , 处于2015年以来的32%分位数水平 。全部A股PE-TTM倒数为4.7% , 低于2倍10年期国债收益率6.3% 。

文章插图

文章插图

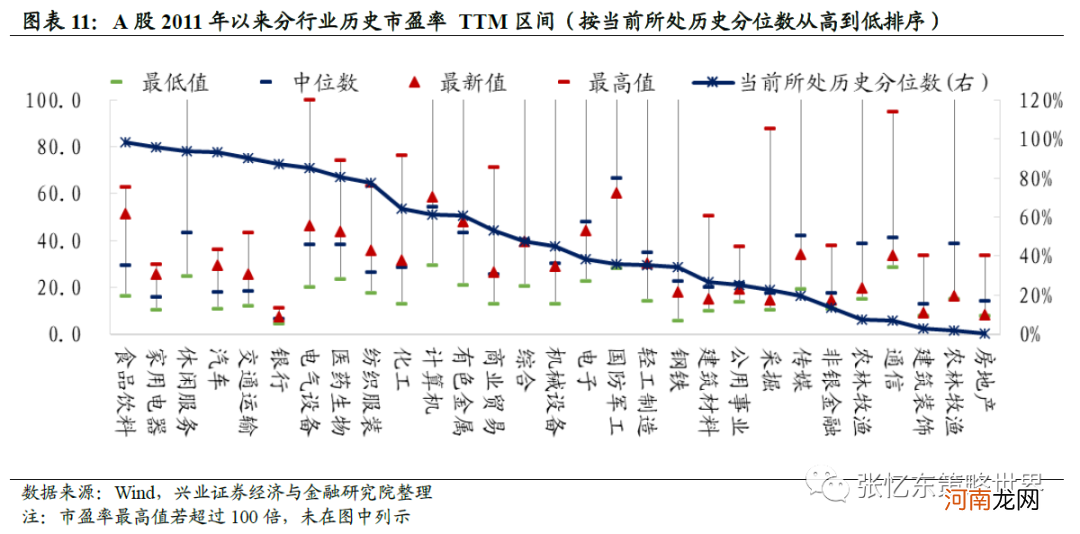

截至4月23日 , 行业估值从市盈率 TTM的角度 , 特征如下(以下涉及分位数时 , 其历史区间为2011年第一个交易日至今):

- 食品饮料(98%)、家用电器(96%)、休闲服饰(94%)、汽车(93%)、交通运输(90%)、银行(87%)、电气设备(85%)和医药生物(81%)行业市盈率TTM 处于相对较高分位数水平 。

- 纺织服装(78%)、化工(65%)、计算机(61%)、有色金属(61%)、商业贸易(53%)、综合(48%)和机械设备(45%)行业市盈率TTM 处于相对居中分位数水平 。

- 电子(39%)、国防军工(36%)、轻工制造(35%)、钢铁(34%)、建筑材料(27%)、公用事业(25%)、采掘(23%)、传媒(20%)、非银金融(14%)、农林牧渔(8%)、通信(7%)、建筑装饰(3%)和房地产(1%)行业市盈率TTM处于相对较低分位数水平(括号内为其分位数数值) 。

- 4月26日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 资本市场高质量对外开放新进展:外资开抢证券、期货牌照

- 尴尬!“安科生物哪来的流感疫苗?”国元证券研报闹乌龙了

- 白马股玩闪崩“接力赛”!业绩披露期“抱团股”走势分化 基本面成试金石!

- 天风证券:无差别调整之后 哪些A股核心资产能跑赢?

- A股三大指数收跌:创业板指跌1.54% 抱团股领跌

- 谁说抱团股不行了?这只芯片股比茅台还抗跌 前十大股东亮瞎眼

- 证券时报头版评论:着眼长远 理性看待白马股“闪崩”

- 中信证券:为什么美联储寻求让通胀适度高于2%?

- 净利大降94% 这家券商怎么了?长江证券却大增65% 为何一季报冰火两重天?