_原题为:背靠宁德时代等巨头,哈啰出行拟美股上市,去年亏损11亿元

摘要【背靠宁德时代等巨头 哈啰出行拟美股上市 去年亏损11亿元】4月24日,哈啰出行正式提交招股书,拟于美股上市,承销商包括瑞信、摩根士丹利及中金公司 。共享出行圈近年来很热闹 。2020年10月,嘀嗒出行向港交所递交招股书,或成为“顺风车第一股” 。有媒体报道,滴滴计划于2021年上市 。(中国证券报)

文章插图

4月24日,哈啰出行正式提交招股书,拟于美股上市,承销商包括瑞信、摩根士丹利及中金公司 。

哈啰出行于2016年9月诞生于上海,从共享单车业务起步,目前主要提供移动出行服务及新兴本地服务 。其中,移动出行服务包括两轮共享服务(“哈啰单车”和“哈啰助力车”)和顺风车服务(“哈啰顺风车”);新兴本地服务包括哈啰电动车以及公司与蚂蚁集团和宁德时代合资建立的“小哈换电”服务等 。

共享出行圈近年来很热闹 。2020年10月,嘀嗒出行向港交所递交招股书,或成为“顺风车第一股” 。有媒体报道,滴滴计划于2021年上市 。

亏损收窄用户黏性超60%

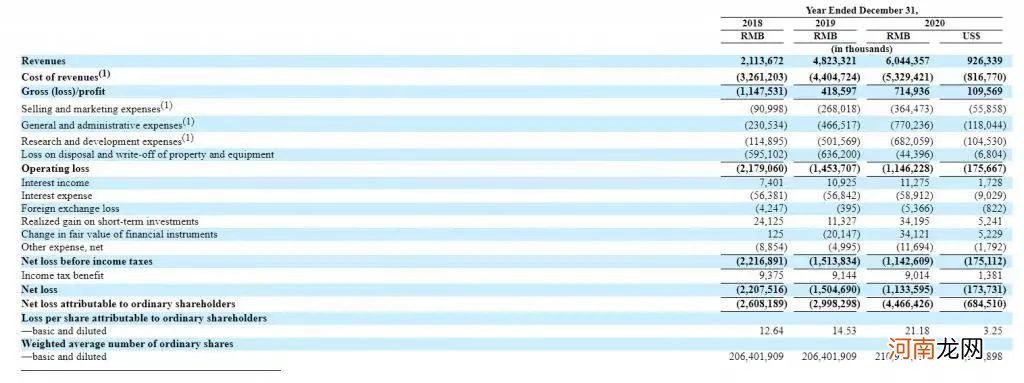

招股书显示,近年来,哈啰出行营收大幅增长,亏损有所收窄 。2018年至2020年度,哈啰出行收入分别为21.14亿元(人民币,下同)、48.23亿元(同比增长128.2%)、60.44亿元(同比增长25.3%),对应的净亏损分别为22.08亿元、15.05亿元、11.34亿元,经调整EBITDA分别为1.74亿元、13.54亿元、15.64亿元 。

文章插图

来源:哈啰出行招股书截图

顺风车业务是哈啰出行近年来发展最快的业务,两轮共享服务是哈啰出行的主要收入来源 。2020年,顺风车服务营收4.6亿元,同比大幅增长131.2%;毛利为3.8亿元,同比大幅增长167% 。2020年,两轮共享服务营收为55亿元,同比增长21.1%;毛利为3.7亿元,同比增长25.9% 。

招股书中指出,到2025年,中国本地生活服务市场规模将从2020年的19.5万亿元增长到35.3万亿元,年复合增长率为12.6% 。同时,本地生活服务在线上渗透率方面具有增长空间,将由2020年的24.3%增至2025年的30.8%

运营数据方面,2020年哈啰出行总交易金额为130亿元,年度交易用户达1.83亿元,总交易数达52亿次 。其中,34%的用户使用过哈啰出行的两种或以上的服务;用户在使用平台一年及两年后的平均保留率分别为64%和60% 。

值得一提的是,2017年至2020年,平均年度交易用户交易额也在不断提升 。2017年用户群组的平均年度交易用户交易额为13.1元,到2020年,这一数据大幅增加至70.6元 。

自称全球最大两轮共享服务平台

招股书中称,哈啰出行是全球最大的两轮共享服务平台及中国头部顺风车交易平台 。

具体来看,两轮共享服务方面,包括共享单车和共享助力车 。作为“最后一公里”解决方案的哈啰单车已成为连接公共交通的重要通勤工具,其行程范围通常为0.5到3公里;而电动自行车行程范围通常超过3公里 。哈啰出行在积累了哈啰单车的运营经验后,引入了哈啰助力车,以有效满足城市出行的需求 。

截至2020年末,哈啰出行的两轮共享服务已在300多座城市(地级市及以上)开展 。按照2020年的总骑行次数计算,公司是全球最大的两轮共享服务平台 。

在哈啰顺风车业务方面,2020年,哈啰顺风车总交易额为70亿元,市占率为38% 。按照2020年的总交易额计算,哈啰顺风车是中国第二大顺风车交易平台 。2020年末,哈啰顺风车累积了2610万交易用户和近千万注册司机 。同时,继顺风车业务之后,公司上线了经济网约车服务“哈啰打车”,进一步丰富公司的移动出行生态 。

- 电脑摄像头打不开怎么办

- 独生子女时代我们怎做父母

- 洛阳钼业牵手宁德时代 打造世界级铜钴项目

- 油价或迎年内首次搁浅 92号汽油仍处“6元时代”

- 孕前检查3个人的大事件

- 坐月子能上网吗?

- 微博时代

- 国君策略:制造业新时代 挖潜逆袭的黑马

- 华商基金梁皓:关注科技与消费 优秀成长股具备时代特征

- 王征:时代在变,初心不改!只为帮助中小企业做有用的网站