2.5.3、伊朗是石油供给最大潜在的变数

近期多方正在努力促成伊核谈判 , 希望在5月中旬之前达成协议 。美联社称 , 美国考虑大幅取消对伊朗制裁 , 以换取伊朗重新遵守和协议 。而鲁哈尼称 , 若恢复2015年伊核协议 , 美国必须取消迅速恢复制裁机制 。可以看出伊核协议的达成仍有一定不确定性 , 伊朗的石油产量应该是2021年石油市场最大的不确定性 。

在2018年 , 美国对伊朗实施制裁之前 , 伊朗被认为是世界供应增长的主要来源之一 。在美方的制裁之下 , 伊朗石油产量从前期高点约380万桶/天 , 下降到2020的200万桶/天 , 几乎是1986年以来最低 。出口量方面 , 伊朗的石油出口从2018年280万桶/天降低至非常微小的水平 。

鉴于由制裁所引起的出口崩溃与外国投资不足等问题 , 伊朗的产能建设已经基本停滞 。上一轮国际制裁已经使石油部门迫切需要外国资金和技术 , 特别是需要提高石油开采技术 , 来维持和提高老油田产量 。美方的制裁也阻止了伊朗为满足正在增长中的国内需求而发展的巨大南帕尔斯气田的计划 。由于美方的制裁 , 引发了道达尔和中国石油天然气集团公司的退出 。

随着制裁解禁预期升温 , 伊朗实际产量已经出现回升 , 在2021年3月已经回升到230万桶/天 。如果参照历史高点还有150万桶/天增产空间 。

2.6、农产品:多品类农产品价格上涨或高位震荡 , 农业板块景气度提升

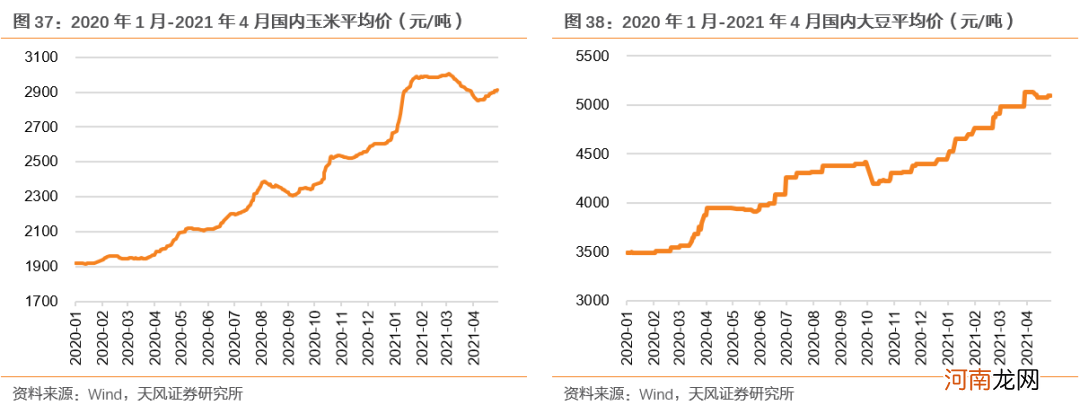

根据农业农村部 , 大豆:国内大豆主产区春耕在即 , 新季大豆种植面积可能减少 , 加之大豆种植地租等成本增加 , 支撑国产大豆价格高位运行 , 预计全年国产大豆销区批发均价区间为每吨4575-4775元 。国际方面 , 美国农业部(USDA)发布季度谷物库存报告和种植意向报告 , 美豆库存同比降低 , 种植面积增幅低于市场预期 , 引发美豆期货价格上涨 , 加之全球货币超发 , 预计国际大豆价格高位震荡 。截至4月29日 , 我国大豆现货均价达到5097元/吨 , 相比2021年的3月29日的4983元/吨持续提升 。

玉米:需求上 , 生猪产能继续恢复 , 饲用需求稳定增长 。供给上 , 农户和贸易商手中余粮加快消化 , 玉米及替代品进口有序到港 , 超期储存稻谷饲用增加 , 市场流通粮源较为充足 , 新季玉米种植意向明显增强 , 有利于市场预期稳定 。综合来看 , 短期内国内玉米供需趋于基本平衡 , 价格大幅涨跌的可能性不大 , 预计在高位小幅波动 。截至4月29日 , 我国玉米现货均价达到2911元/吨 , 相比2021年的3月31日的2888元/吨持续提升 。

棉花:截至4月2日 , 全国皮棉销售率为85.1% , 同比提高19个百分点 。考虑到受经济向好带动纺织服装需求稳定释放等因素影响 , 市场普遍对后市行情持乐观态度 , 棉价预期向好 。

食用植物油:长江中下游大部油菜处于开花盛期 , 江淮、江南中东部以及华南大部气温偏高 , 墒情良好 , 总体利于油菜生长 。受国际价格上涨、国内进口需求增加等因素带动 , 食用植物油价格预期上涨 。

文章插图

五一小长假临近 , 预期餐饮消费有望增长 , 支撑猪价;但五一后大区生猪调运政策变化实施 , 南北差价预计将进一步拉大 。我们认为 , 本轮冬季生猪疫情复发带来的供给缺口或将在二季度末三季度初体现 , 届时猪价有望反弹 。在疫情之下 , 我国生猪产能恢复缓慢 , 预计21-22年猪价均将维持较高水平 。

- 快递网点倒闭关门!快递员派送费一件仅约1元钱 叫苦不迭!价格战恶性循环?

- 新生儿冷天洗澡沐浴露一周用一次

- vivo怎么跟oppo如何一键换机

- 因为爱你 我宁愿对你的不忠一无所知

- 新生儿哭闹一定是饿了吗?

- 分娩:新式分娩第一现场

- 关于分娩,你还需要了解……

- 那些食物一岁的宝宝是不能吃的呢?

- 预防在家急产DIY六步骤

- 两茬罪准妈妈要勇敢面对