【中泰证券:如何理解超级商品周期?未来投资机会在哪里?】

文章插图

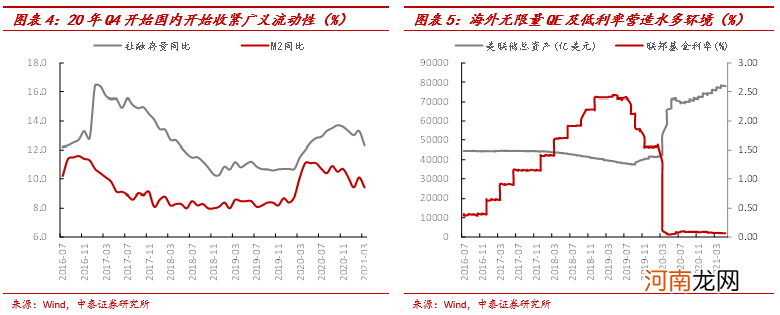

3)碳达峰和碳中和,是一次持续的“供给侧”改革 。为什么加引号呢?因为这与2016-2017年我们所提的供给侧改革有着本质的不同 。五年前的供给侧改革落脚点在于对落后和传统行业产能的出清;而这次的碳达峰和碳中和,不仅仅是对传统行业的节流,更重要是对能源结构的开源,对供给和需求有着双重的影响 。

李迅雷:碳达峰和碳中和会涉及到国民经济的各个领域,能不能具体说一下“碳达峰和碳中和”对有色商品的影响?

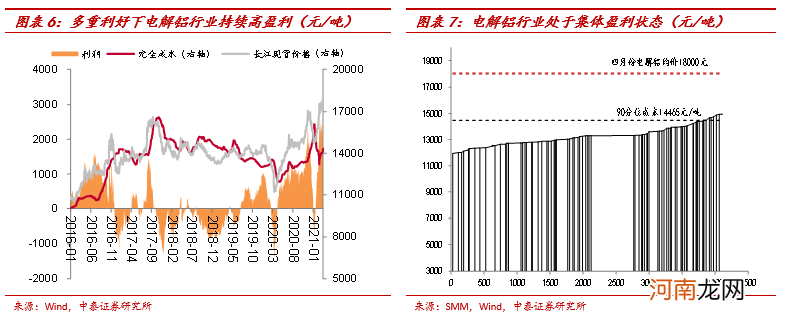

谢鸿鹤:碳达峰和碳中和这一国策对有色行业的影响是长远的 。虽然没有钢铁行业碳排放占比大,但有色行业也是典型的高耗能、高排放,尤其是电解铝 。通过对电解铝产能的控制,包括严格实施4500万吨电解铝产能红线、“双控”要求下新建产能投建放缓等,电解铝行业最终将迈入“持续高盈利”时代 。

文章插图

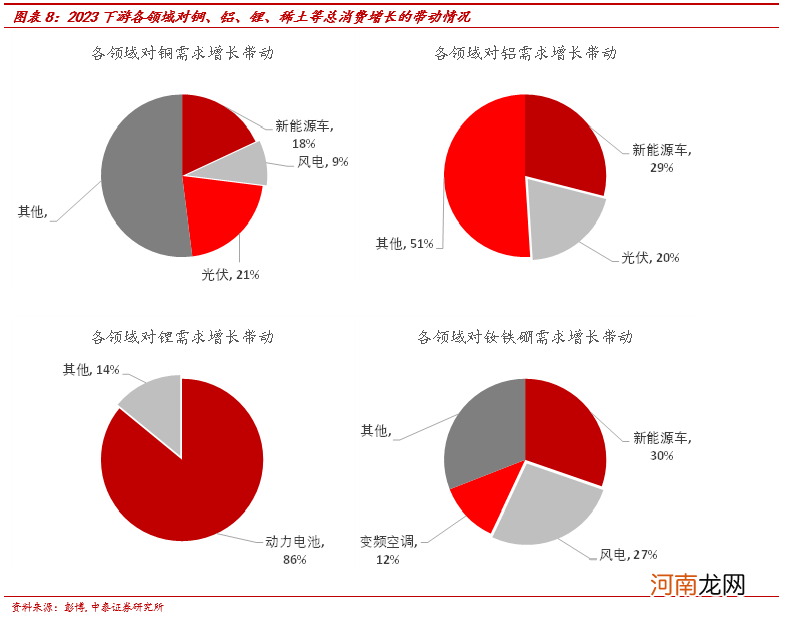

上面说到的是节流,更重要是改变能源结构,增加非化石能源的占比,比如风电、光伏,还有新能源汽车的应用等等 。这对我们有色金属的需求拉动很直接 。这涉及到风电和新能源汽车用铜、光伏用铝、当然还有在新能源汽车动力系统应用的能源金属“锂、稀土、钴和镍” 。

如果说过去十年甚至十五年是房地产产业链带动了有色的需求,那未来的十年十五年新能源则是有色需求的重中之重,按照我们的测算,新能源领域的需求增长对有色多个品种的贡献率达到了30-40%的水平 。今年四月中旬,我们在上海举行了碳中和投资峰会,大家对这一点的讨论也比较热烈 。

文章插图

李迅雷:那你对超级商品周期怎么看?

谢鸿鹤:这个提法,我局部认同 。但这个提法很容易让人误解为商品价格会不断上涨,这是违反规律和常识的,没有只涨不跌的商品,要不然就不能叫周期 。按照我们的理解,疫情冲击下,资源供应国和需求国供需错配、低库存以及内生补库、充裕的流动性构成了这一轮商品价格上涨的三驾马车:

1)目前我国已经进入了给经济适度降温的阶段,除此之外,其他利多因素并没有看到调头的迹象 。但从广义流动性降速到经济实体反馈大概需要6个月以上的时间,也就是一个季度以内的时间里,国内、外仍将保持较好的实体需求,这一点也比较确定 。去判断商品价格短期的顶在哪里没有好的标准和方法,因为这种市场组合下,短期价格更依赖于投资人的主观判断 。如果给予上面三个因素各1/3的权重,那看多商品价格的概率仍在80%左右 。

2)但是这并不意味着商品价格不会调整 。所谓周期,一方面是趋势的延续(Markto Market),而另一方面则是均值回归(Mean Reversion),毕竟补库需求是有顶的,海外也不可能永久性无限量QE 。随着下半年疫苗的普及,我们需要观察的政策变量和实体反馈也会更多,我们要跟踪的是看多概率转为50%以下的点 。

3)但是,我一直认为对于商品来说,需求是核心,未来十年十五年新能源的需求已经“搭弓上箭”,同时因为全球碳中和碳达峰,以及环保等对供给方面的硬约束,对有色商品的中长周期应该更乐观些 。市场对于周期研究的重视也会不断增加 。

李迅雷:最后一个问题,也是对每位首席必问的一个问题,如果从3-5年的维度,有色板块的投资策略你是怎么看的?

- 宝宝湿疹如何处理

- 婴儿如何告诉妈妈:该断奶了

- 如何进行混合喂养

- 如何教孩子用筷子?宝宝用筷子可开发智力

- 夏季宝宝如何消暑

- 如何护理宝宝肠胃

- 夏季宝宝容易感冒如何护理

- 宝宝长牙如何护理

- 护牙非小事 准妈妈该如何保护牙齿

- 秋冬季孕妇便秘高发 如何有效预防