_原题为:对话有色:如何理解超级商品周期?

摘要【中泰证券:如何理解超级商品周期?未来投资机会在哪里?】未来十年十五年新能源的需求已经“搭弓上箭”,同时因为全球碳中和碳达峰,以及环保等对供给方面的硬约束,对有色商品的中长周期应该更乐观些 。

引言:2021年,各类商品价格延续2020年疫情后的上涨态势,且不断加强,有色商品也是如此,纷纷不断创出新高,如LME铜价突破1万美元/吨大关;LME铝价也逼近2500美元/吨,SHFE铝价则近2万/吨,为2008年以来的新高;当然,还有“白色石油”之称的电池级碳酸锂价格也触及9万/吨,2020年至今区间涨幅超过100% 。市场中,对超级商品周期,“碳达峰、碳中和”的讨论,以及对商品价格上涨的担忧此起彼伏 。为此,我与中泰证券研究所有色行业首席谢鸿鹤对话,如何看待这一轮有色商品价格上涨,“碳达峰、碳中和”对有色领域的影响几何,有没有超级商品周期,未来的投资机会又在哪里?

李迅雷:各种原材料、商品价格上涨是今年不能回避的一个话题 。我们都知道有色是强周期,之所以是强周期就是它有着有很强的规律和波动,如何看待这一轮的有色商品价格上涨?这一轮价格上涨跟历史有哪些不同的地方?

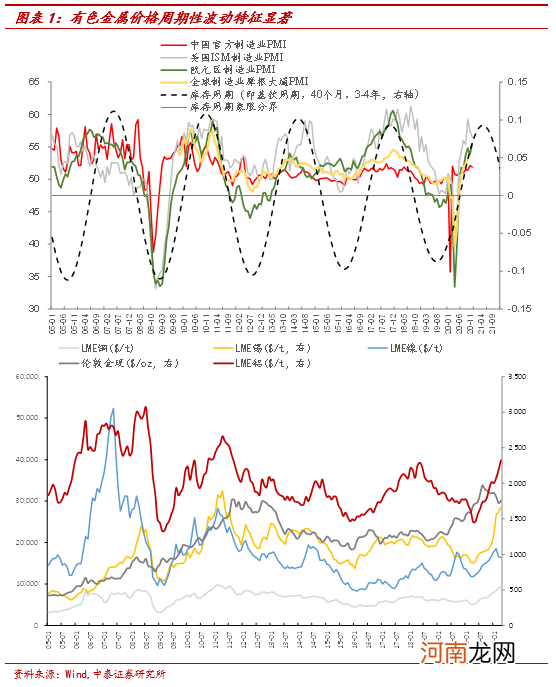

谢鸿鹤:是的,李老师,您说的很对,整体有色属于强周期品种,有着明显的规律和波动 。历史经验上,通常3-4年,也就是40个月左右的时间,有色品种就会有一轮明显的“上升-回落”周期波动,并且往往上升阶段始于“逆周期”利率敏感的黄金,止于“顺周期”复苏品种工业金属和小金属;这与经济需求短周期,即库存周期,大致可以对应的起来 。我们通常说,“需求定方向,供给定弹性”,而挖掘供需结构的个性变化,品种与品种间的不同,是获取超行业收益的关键 。

文章插图

这一轮有色周期启动是在2018年底,大概是10-11月份左右,对应全球又一次货币政策的转向,尤其是美联储货币政策转向宽松;而在2019年底各种宏、微观数据也不断指向和支撑工业品的复苏 。2020年的疫情影响其实是加剧了金属价格的波动,或者说是趋势的加强 。但是疫情影响的两面性、货币政策的不急转弯、碳达峰和碳中和的政策加持,都使得这一轮商品供需两端有着很大不同,从某种程度上可以看作“08年强刺激、16年供给侧”的叠加,有过之而无不及 。这也就意味着,这一轮的商品周期可能会出现不同程度上的超预期 。

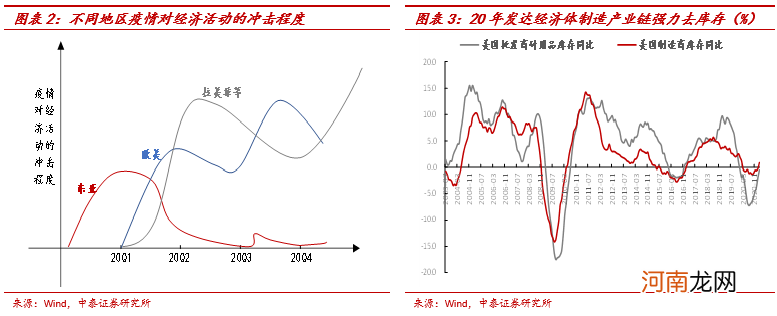

1)首先是疫情影响的两面性,这里的两面性主要是指疫情对供、需两端的不同影响 。由于各国政府对疫情防控措施还有力度的不同,从2020年不断往复出现的是,受疫情影响,资源供应国,如智利、南非等,原材料生产和出口间歇式中断;而资源需求国,如我们中国、欧美等,在持续防控和逆周期调节下,需求持续恢复,最终出现历史罕见的全球范围内“多需求少供给”的局面 。2020年年初的时候我们发表过一篇《全球资源需求国和供给国的疫情跟踪:下半年潜在“供应链不匹配”带来的上行风险》就是重点论述这一个变化的,不过后来国家间疫情的反复的确超出了我们之前预期 。这也最终带来全球制造产业链的强力去库存,我们跟踪的一些产品,相较于2019年库存的去化率甚至达到了60-70% 。低库存可以说是与2011年以后经历的三轮价格周期最大的不同点之一 。

文章插图

2)疫情影响的不确定性,也决定了货币政策不急转弯,而流动性充裕对商品价格上涨功不可没 。虽然2020年四季度开始,我国便开始收紧广义流动性,但并未像2017-2018年强力去杠杆,同时由于海外无限量QE及持续的低利率环境,整体水多的市场环境并没有发生根本改变 。“多需求少供给”的商品顺理成章成为资金一个好的出口,加大波动无疑 。

- 宝宝湿疹如何处理

- 婴儿如何告诉妈妈:该断奶了

- 如何进行混合喂养

- 如何教孩子用筷子?宝宝用筷子可开发智力

- 夏季宝宝如何消暑

- 如何护理宝宝肠胃

- 夏季宝宝容易感冒如何护理

- 宝宝长牙如何护理

- 护牙非小事 准妈妈该如何保护牙齿

- 秋冬季孕妇便秘高发 如何有效预防