正文

债牛为何而来?

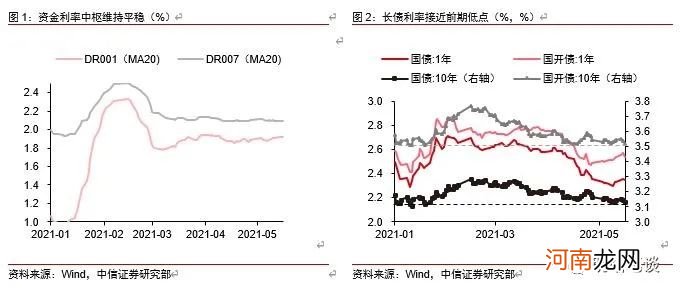

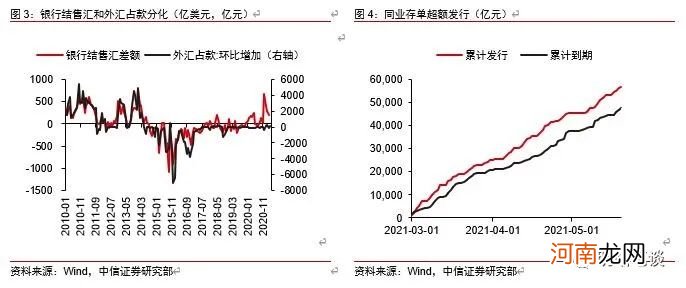

资金面持续宽松 , 长债利率下行接近前低 。在央行延续100亿元逆回购操作惯例、地方债发行节奏仍然偏慢的背景下 , 税期也没有明显影响资金面延续平稳运行的趋势 , 银行间流动性总量仍然较为充裕 。资金面的平稳给了债券市场继续走出强势行情的底气 , 十年期国债和国开债到期收益率距离前期低点只有一步之遥 。

文章插图

在工业生产和房地产投资维持强势、制造业投资明显回升、出口景气度高、通胀压力凸显的宏观背景下 , 债券市场的这一轮牛市的核心驱动因素是资产荒+资金面平稳偏松 。年初以来 , 经济基本面维持较强的修复动能 , 工业生产和出口均维持高景气度 , 通胀压力逐步凸显 , 但是债券市场对众多利空因素反应钝化 , 反而在资金面维持平稳的背景下逐步走强 。回顾这一轮利率下行 , 核心驱动因素还是资金面平稳和资产荒下的机构配置力量入场 。

资金面平稳偏松并非央行投放形成 , 但央行并没有收紧的意图 。4月份以来 , 资金面始终维持平稳 , 在央行每日仅开展100亿元逆回购操作、流动性缺口扩大的背景下 , 这一结果确实存在预期差 。事后来看 , 之所以在缺少央行投放的情况下资金面仍然维持平稳 , 可能存在几个方面的原因:(1)今年以来债券市场和股票市场均有较大规模的外资流入 , 加之出口高增背景下银行结售汇差额走高 , 虽然央行外汇占款没有明显扩张 , 但外资流入可能成为资金面宽松的来源之一;(2)可能出现了银行发行同业存单、银行再购买货币基金等、货币基金等购买同业存单的“类空转”链条 , 派生出超额流动性;(3)非银机构加杠杆并不严重 , 流动性需求并没有快速扩张 。虽然央行没有直接投放基础货币 , 但是面对银行间资金面平稳 , 央行也没有收紧的倾向 , 资金面维持平稳偏松的状态 。

文章插图

资产荒背后则来源于紧信用背景下的政府债券供给缓慢 。3月份社融增速进一步确定了下行趋势 , 4月份新增社融规模低于预期 , 社融增速亦快速下滑 。从信用环境来看 , 社融和贷款增速下行显示了紧信用的环境;从新增社融的结构上看 , 非标的持续压缩也显示了紧信用的政策指引;地方专项债发行节奏仍然未见明显加快 , 这与市场预期出现分歧 。紧信用环境加之地方政府专项债发行低于预期 , 导致了资产荒 , 进而推动力量缓缓下行 。

资金面偏松+资产荒映射的是政策目标从前期的稳增长逐步向去杠杆和防风险切换 。2020年政策的目标重心是疫情后的稳增长 , 信用方面的政策主张是一以贯之的宽信用 , 货币政策则可以看作两个阶段 , 即4月份以前是货币超宽松到4月份以后的逐步回归常态的稳货币 , 在这个过程中 , 政策目标已经逐步开始关注宏观杠杆率 。2021年以来 , 稳定宏观杠杆率、降低政府杠杆率、防范和化解政府债务风险、压缩非标融资、限制房地产相关融资等等都显示了政策目标从前期的稳增长进一步向去杠杆、防风险切换 。这也就造成了2021年上半年整体的信用环境是紧信用 , 资产荒也渐露端倪 。而为了防范在化解债务问题过程中产生的风险 , 货币政策维持平稳的环境 。因而有了货币偏松+紧信用的组合 , 对应了资金面偏松+资产荒的格局 。

- 中信证券:周期逻辑淡化 成长估值修复

- 中信证券:贵州茅台短期业绩波动不改全年趋势 维持“买入”评级

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 老球迷哀叹、老股民失望 从大牛股到造假股 中信国安至暗时刻如何重生?

- 男人爱你却不敢娶你

- 中信证券第一大股东一致行动人已累计增持2%股份

- “牛市旗手”利好来了!4月IPO保荐收入环比增长超3成 中信建投承销5家领跑

- 中信建投:一季度净利17.22亿元 同比降11.74%

- 中信明明:如何拨开“基数”的遮眼浮云?

- 首份头部券商业绩!中信建投一季度净利下滑12% 花25亿设立资管子公司!