这一下滑的趋势随着进入四月份并没有得到太好的缓解,上市险企公布的四月保费显示除太保寿险外,其余四家寿险公司4月单月保费均呈现负增长 。4月单月同比增速分别为中国太保(+9.1%) >新华保险(-0.7%) >中国人寿(-2.0%) >中国平安(-5.2%)>中国人保(-0.9%)

财险方面,一季度3家上市系财险公司增速与1-2月相差不大 。其中,人保财险保费1356亿元,同比增长6.2%;平安产险662亿元,下滑8.8%;太保产险保费433亿元,增长11.9% 。

其中,车险持续下滑 。自去年9月车险综合改革降价、增加保额以来,车险保费始终处于下滑状态 。一季度,人保财险车险的保费收入为575亿元,同比下滑6.74%;平安产险的车险保费426亿元,同比下滑8.8% 。3月人保财险拟任总裁于泽在称,预计到今年9月19日之后,车险当期保费可能会同比上升,但车险全年还会是负增长 。4月单月中国财险、平安产险车险保费降幅分别扩大5.7、4.7个百分点至-13.2%、-6.1% 。

分析人士认为,3月份保费下滑原因在于,寿险业务中新重疾险销售疲软;财险业务中车险受综改影响持续下滑,短期内下滑趋势不变 。而四月份的险企数据也支撑了这一观点 。

02、为什么看好?

2.1 估值空间

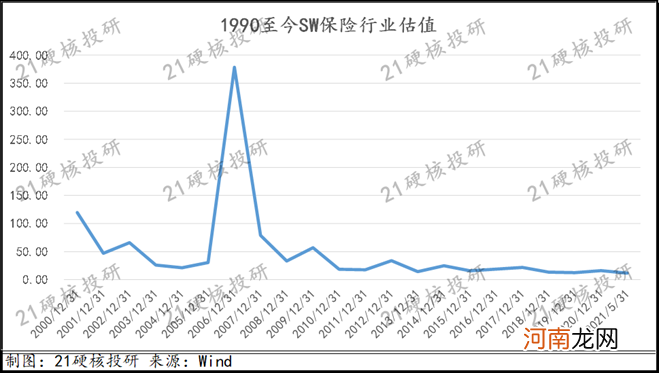

在经历这一轮的调整后,保险板块整体估值下降至一个较有吸引力的位置 。具体来看,当前SW保险行业估值为11.74 。目前正处于1990年以来的最低数值,结合当前的估值低位以及行业表现来看,板块回弹空间较大 。

文章插图

2.2 人口老龄化加剧,新增长点可期

从普查的情况来看,我国60岁以上人口已经超过2.6亿,占比已经达到了18.7%,与上一个10年相比,上升的幅度提高了2.51个百分点,老龄化速度明显加快 。保险作为应对人口老龄化有效的机制,潜力空间很大 。

银保监会发布《关于开展专属商业养老保险试点的通知》,规定自6月1日起,由6家人身险公司在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,销售区域不受试点区域限制 。试点期限暂定一年 。此次专属养老保险试点的推出有利于丰富第三支柱养老保险产品供给,巩固多层次、多支柱养老保险体系 。且此产品合理填补了新业态群体养老保障的短板,真正体现了商业保险对没有“五险一金”的保障群体的补充作用 。专属养老保险产品与此前热销的惠民保等医养主题产品均有利于促进险企获客 。

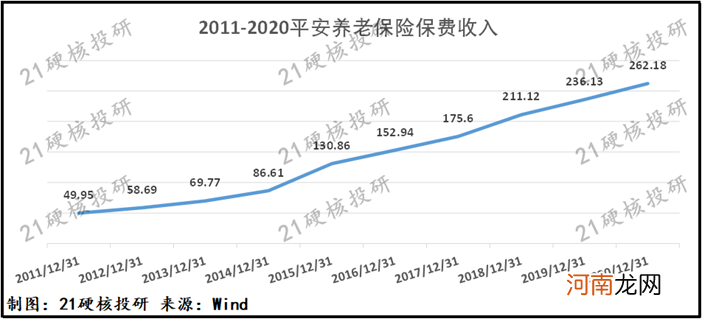

事实上,各大保险公司近年在不断加大养老领域的投入力度 。目前,新华、平安、泰康、太保等都在养老社区项目上有所建树 。从每年保费收入来看,以平安养老为例,2020年对比2019年仍实现11%的双位数增涨 。

文章插图

未来,更多更丰富的专属养老险的推出,将能给险企带来新的业务增长点 。

2.3 险企战略调整,科技赋能保险产品创新

国务院发展中心数据显示,近三年保险行业每年的平均增员率超过80%,而脱落率高达60% 。大出大进之下,2020年主要上市险企的人力规模也出现了不同程度的下滑 。今年以来,中国太保月均总人力74.9万,同比下降5.2%;月人均首年保费同比下降22.6% 。中国人寿个险代理人数量137.8万人,较年初下降14%,十年期以上期缴新单同比下降2.2% 。中国平安代理人规模较去年三季度下滑2.3%至102万人,人均新业务价值同比显著降低28.4%至4.07万元/年 。趋势下行的数据与疫情有较大关系,但也反映出代理人队伍发展面临的瓶颈 。

近年来,随着头部险企率先改革,科技赋能已成改革的重要内容 。当前的技术创新主要应用于保险的运营、理赔、代理人培训等环节,未来随着科技的发展,很多行业痛点都将有望得到解决 。从各个险企转型的大方向看,基本上分为两个方向,一是提升代理人质量,把人海战术转为提升人均产能;第二个是加大科技投入,通过科技手段赋能保险主业的提升 。

- 中信证券策略聚焦:强化估值弹性 聚焦成长制造

- 重磅信号!碳市场倒计时 最强疯涨200%!A股这一板块又要爆发?

- 国君策略:下一阶段大盘将挑战4000点 看好券商等五大板块投资机会

- 47股股东数环比降超10% 低估值高增长筹码集中股名单请收藏

- 名单 造纸板块崛起 多股涨停 北向资金大举加仓股揭秘

- 岳阳林纸两连板!造纸板块全面爆发 “牛旗手”又来了 新一轮行情到了?

- 突然火了!9000亿巨头董事长透露重磅信号 这一板块直接狂飙!A股后市怎么走?

- 附股 排碳大户将纳入全国碳市场 低估值高增长名单出炉

- 汽车前面的塑料板叫什么?前保险杠下面的黑色护板

- 狂飙!A股掀起锂电风暴 简直是“有锂就涨”!医美板块也不甘落后