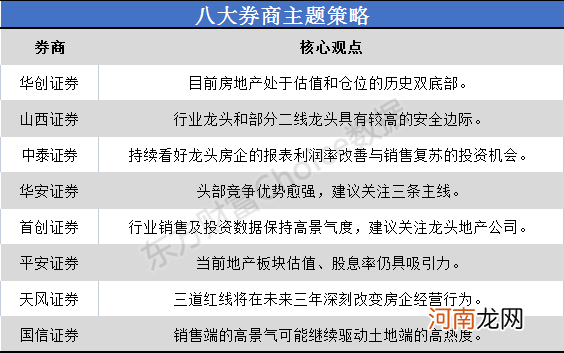

摘要【八大券商主题策略:房地产处于估值和仓位的历史双底部 龙头标的名单全梳理】平安证券表示,当前地产板块估值、股息率仍具吸引力,短期重点关注热点城市集中供地成交情况,若拿地端隐含毛利率有所改善,有望带动行业估值修复 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

华创证券:目前房地产处于估值和仓位的历史双底部

我们持续看好房地产行业发展潜力,三条红线、贷款集中度管理和集中供地新规综合推动行业加速迈入运营驱动时代,料将推动行业门槛提升、并减少内耗,利于行业集中度提升、盈利能力改善,而由杠杆主导过渡至运营主导,也料将减少周期波动、助力行业健康持续发展 。目前房地产处于估值和仓位的历史双底部,优质房企价值重估空间巨大 。我们重申房地产板块“推荐”评级、重申物管板块“推荐”评级,推荐:1)住宅开发:A股:金科股份、金地集团、万科A、保利地产、阳光城、中南建设;H股:世茂集团、旭辉控股、融创中国、龙光集团、美的置业、中国奥园、中国金茂;2)物业管理:碧桂园服务、招商积余、永升生活服务、新城悦服务、新大正、保利物业、绿城服务;3)商业地产:新城控股、龙湖集团、宝龙地产、大悦城,建议关注:华润置地;4)物流地产:ESR、南山控股 。【点击查看研报原文】

山西证券:行业龙头和部分二线龙头具有较高的安全边际

【八大券商主题策略:房地产处于估值和仓位的历史双底部 龙头标的名单全梳理】3月份以来,全国大多数重点城市商品房成交面积已达到往年较高水平,成交总体比较活跃;政策方面,行业“房住不炒”调控总基调保持不变,受“三条红线”限制,降杠杆趋势将会延续,但行业资金面总体健康 。公司方面,行业龙头和二线龙头市占率保持上升,未来两年业绩将保持稳定增长 。较低的估值和较高的业绩确定性,行业龙头和部分二线龙头具有较高的安全边际 。推荐关注万科 A、保利地产、招商蛇口、金地集团、 荣盛发展等行业龙头和二线龙头 。【点击查看研报原文】

中泰证券:持续看好龙头房企的报表利润率改善与销售复苏的投资机会

伴随首批热点城市集中供地陆续出让,部分城市进入第二批集中出让环节,土地市场供应持续上升,而一季度三四线城市土地市场过热已经出现显著缓解,宅地成交平均楼面价连续回落 。当前我们持续看好龙头房企的报表利润率改善与销售复苏的投资机会,随着土地供应增长,地价涨幅放缓,板块估值修复可期 。持续推荐A股头部房企新城控股、万科A、保利地产、中南建设;低估值叠加文旅业务持续复苏的华侨城A;以及H股低估值修复机会,如融创中国 。【点击查看研报原文】

华安证券:头部竞争优势愈强 建议关注三条主线

步入Q2,低基数效应逐渐弱化,增速回归合理水平 。剔除疫情影响(以2019同期数据为基数)以复合增速作为参考指标(前提假设行业近两年稳步增长),基本面多维数据依然维持较优水平 。融资端结构进一步调整,内生回款已成贡献主力 。土地端单月成交量价同降,“土地供应两集中”后第一批项目入市,或促进市场良性竞争 。“三道红线”+“银行贷款两道红线”分别在供需两端进行政策调控,调控政策或迎筑底、未来加码空间很小;而“土地供应两集中”加速行业出清,头部竞争优势愈强 。建议关注:(1)稳健发展型:万科A、保利地产、金地集团;(2)成长受益型:金科股份、中南建设、华发股份、阳光城;(3)物管优质标的:宝龙商业等 。【点击查看研报原文】

- A股冲3600点 券商股再度发力!外资加仓54亿

- 中班主题让玩具动起来教案反思

- 附教学反思 小班主题活动教案:劳动最光荣教案

- 机构论市:券商股异动暗藏玄机 沪指3600点关口能否站稳?

- 第一枪!内蒙古八大举措严打虚拟货币挖矿 国内矿业面临大撤退

- A股市场晚报:券商股市值3天增长2138亿!“既怕追高又怕踏空”怎么办?

- 八大券商主题策略:AI行业大概率迎来爆发!一些错杀品种或率先开始反弹

- 券商员工炒股 罚214万元!湖北证监局一日开出两张罚单

- 附教学反思 小班主题活动教案:白天与黑夜教案

- 孕40周:八大问题,让你“识破”剖腹产