其他中国新造车纷纷寻求 IPO 之际,早两年上市的蔚来终于摆脱了负毛利润状态 。

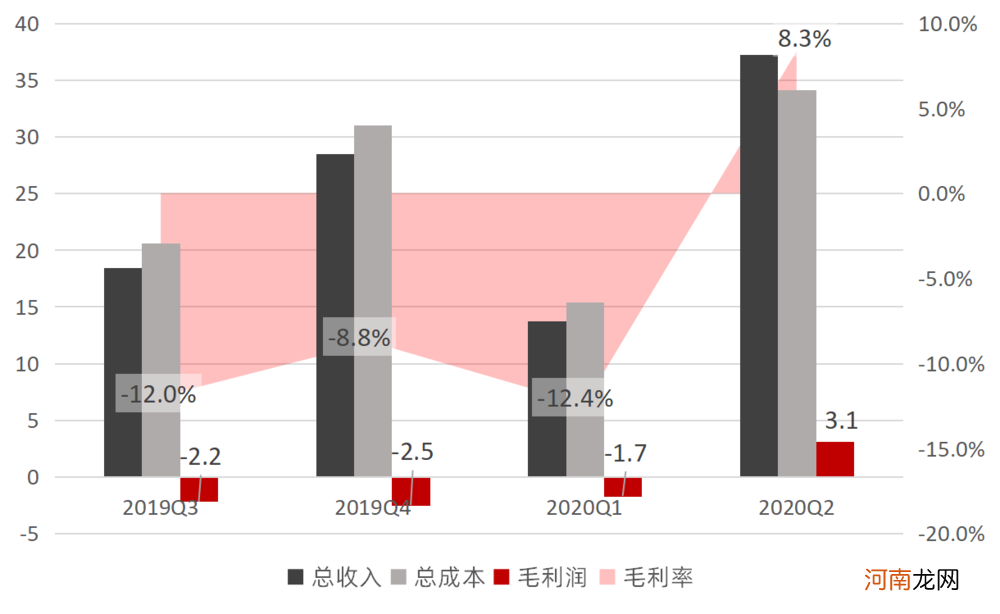

8 月 11 日,蔚来汽车(NY:NIO)公布 2020 年二季度财报,单季度汽车销量首次突破 1 万辆;更重要的是首次实现了3.13 亿元人民币的毛利润,总体毛利率为 8.4%;营业亏损环比上季度收窄 26%,营业亏损金额落在 11.7 亿元人民币 。

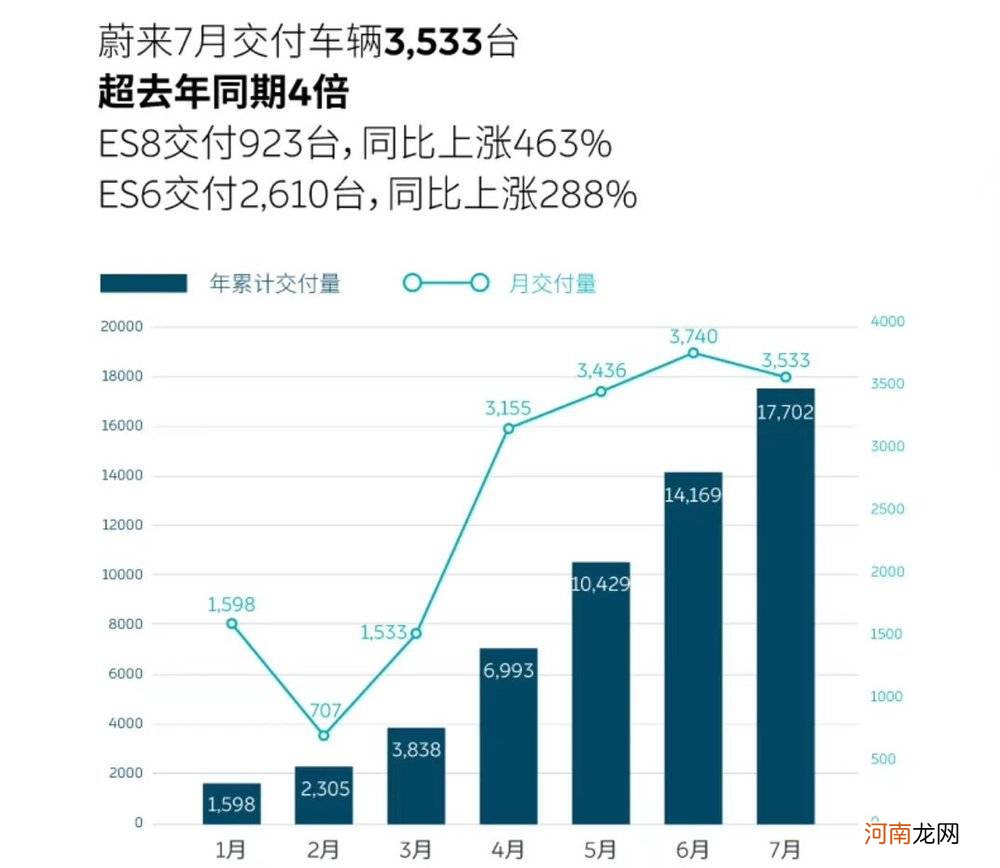

销量方面,凭借二季度 ES6 的优秀表现,蔚来售出了总计 10331 辆电动车 。其中 ES6 占了八成,成为国内高端电动车市场仅次于 Model 3 的第二热销车型 。这也是蔚来开始交付两年来,单季度销量最高的一个季度,仅次于 2019 四季度的 8224 辆 。

卖出 1 万辆电动车,加上其他业务,给蔚来贡献了总营收 37.2 亿元人民币(仅次于 2019Q4 的 28.5 亿元) 。实现这些收入耗费的总成本约 34 亿元,于是毛利率由以往的负值转为正 8.4%,毛利润额 3.13 亿元 。

单车成本的减少,可能来自:蔚来销量逐渐稳定且成规模,从供应商获得的物料采购成本降低;年销量增加,需要支付给江淮的补偿金也会减少……另外今年以来,蔚来对主销车型 ES6 进行了一次小幅配置调整,将真皮座椅改为合成皮材质,标配智能钥匙减少为一把 。

(由于去年的第二季度,蔚来近一年来真正主力 ES6 刚刚开始交付,再加上今年上半年汽车市场受疫情影响、过往规律性被打乱,因此通常惯用的对比去年同期在这里没什么意义 。)

文章插图

(蔚来 2020 年第二季度毛利情况)

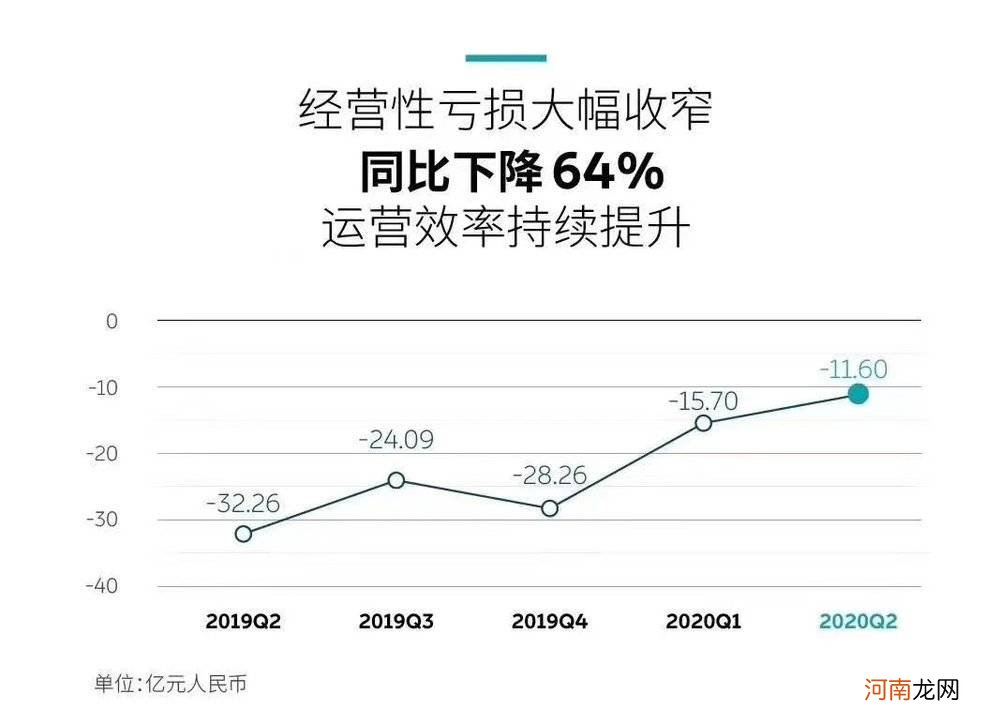

毛利转正固然可喜,却也只是万里长征第一步 。3.13 亿元毛利润,还是不足以面对 14.7 亿元的总费用规模,于是蔚来在第二季度继续录得营业亏损 11.7 亿元 。

不过值得欣慰的是,由于蔚来近两个季度研发费用稳定在 5 亿元左右,销售及行政费用稳定在 8~9 亿元,于是总费用只比上季度增加了约 7000 万元 。毛利润负转正,总费用只是微增,使得蔚来的亏损数字继续收窄 。营业亏损从上季度的 15.7 亿元人民币,减少到 11.6 亿元;归属于普通股股东的净亏损,由上季度的 17.2 亿元缩减至 12.1 亿元 。

文章插图

(营业亏损持续收窄是一个好信号)

有钱才能健康

除了毛利转正,更具短期积极效应的是财务状况明显改观 。

截至二季度末,蔚来手头的现金及现金等价物余额,从一季度末的 19.8 亿元人民币猛增至 104.9 亿元——这直接导致蔚来的流动性资产总额,由 64 亿(上季度末)增至 150 亿元 。

1 万辆电动车,可能带来的现金总额最多最多不过 40~50 亿元,所以这样的大笔现金增额,必然有相当部分是来自二季度的数次融资活动 。蔚来在 6 月 30 日表示,蔚来(安徽)控股方面已经收到了来自投资者的前两期约 50 亿元现金 。另外,蔚来在 6 月 15 日增发 ADS 募得 4.28 亿美元,约合人民币 30 亿元 。

今年一季度末,蔚来的流动资产余额只剩 64 亿元,但总流动负债却多达 121 亿元,流动比率已经低至 0.52,短期债务压力山大 。而到二季度末,蔚来的总流动负债仍有 130 亿元,但 150 亿元的总流动资产让短期风险不再显著 。资产负债方面,在总资产膨胀至 231.5 亿元之后,蔚来的总体资产负债率已经小于 1(总负债小于总资产) 。

第三季度,有限可期

对于未来,蔚来预期第三季度销量还会继续、但小幅度的增长:预期交付量为 11000~11500 辆,即环比二季度微增 6.5%~11.3%,对应的总收入增长约 8.8%~13.3%(环比今年二季度) 。

- 秋季孕妈妈如何补锌?

- 迎接宝宝到来,父母的物质准备

- 新生儿6个奇怪的正常现象

- 网传李晨饭局说草李小璐,看来大黑牛又被人家黑了!

- 胎心率 来自宝宝的心跳频率

- 雷军演讲总结小米十年,宣布面向未来“三大铁律”和三大策略

- 准妈妈看过来 教你正确计算胎动

- 迎接宝宝到来 父母的心理准备

- 原来聪明宝宝是这么来的

- 女性:生孩子要趁年轻