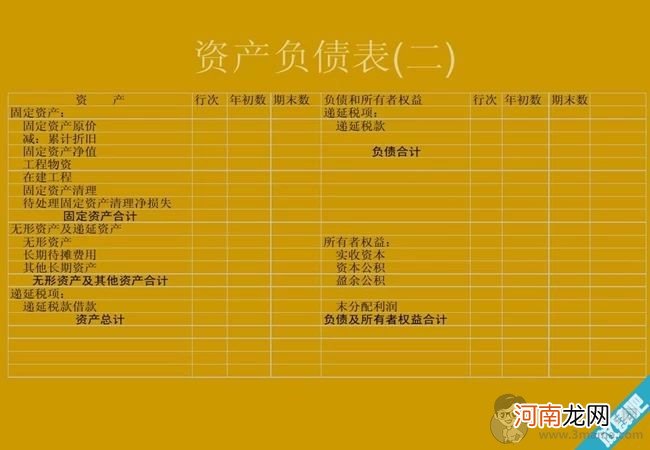

在编制时 , 首先需要把所有项目按一定的标准进行分类 , 并以适当的顺序加以排列 。资产负债表的编制格式有账户式、报告式和财务状况式三种 。其中 , 账户式资产负债表分为左右两方 , 左方列示资产项目 , 右方列示负债及所有者权益项目 , 左右两方的合计数保持平衡 , 按项目的流动性程度来决定其排列顺序 。

取得方式 。根据总帐科目余额直接填列;根据总帐科目余额计算填列;根据明细科目余额计算填列;根据总帐科目和明细科目余额分析计算填列; 根据科目余额减去其备抵项目后的净额填列; 资产负债表是根据总帐期末余额填列资产负债表期初数是上年期末数 , 一年不变 , 今年的年末数就是明年的期初数 。

文章插图

企业资产负债表各项目数据的来源 , 取得方式 。根据总账科目余额直接填列 。根据总账科目余额计算填列 。根据明细科目余额计算填列 。根据总账科目和明细科目余额分析计算填列 。

根据科目余额减去其备抵项目后的净额填列 。

文章插图

编制公式:

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额

文章插图

要注意资产项目按其流动性排列 , 流动性大的排在前 , 流动性小的排在后;负债项目按其到期日的远近排列 , 到期日近的排在前 , 到期日远的排在后;所用者权益项目按其永久程度高低排列 , 永久程度高的排在前 , 永久程度低的排在后 。

【资产负债表的编制方法】『

- 冲奶粉要注意哪些事项?冲奶粉的正确方法

- 2020年3月9日出生的男孩帅气英俊的名字精选

- 刘诗诗预产期什么时候的2019,吴奇隆提前演练当保姆怎么回事

- 四个办法助学龄前孩子提高体能

- 什么原因会导致唐氏儿

- 改变运气的纹身,男人纹身纹什么运气好

- 性教育的微信公众号

- 碧螺春可以经常喝饮用是不是 为什么喝碧螺春的越来越少了

- 富贵竹的寓意有哪些象征 富贵竹花语预兆着什么意思

- 鱼头火锅的家常做法