由此可见,传统茶饮在遭到了新式茶饮的冲击背景下,需要一个合理化、标准化以及品牌化的提升,“转型之路”才有望通畅 。

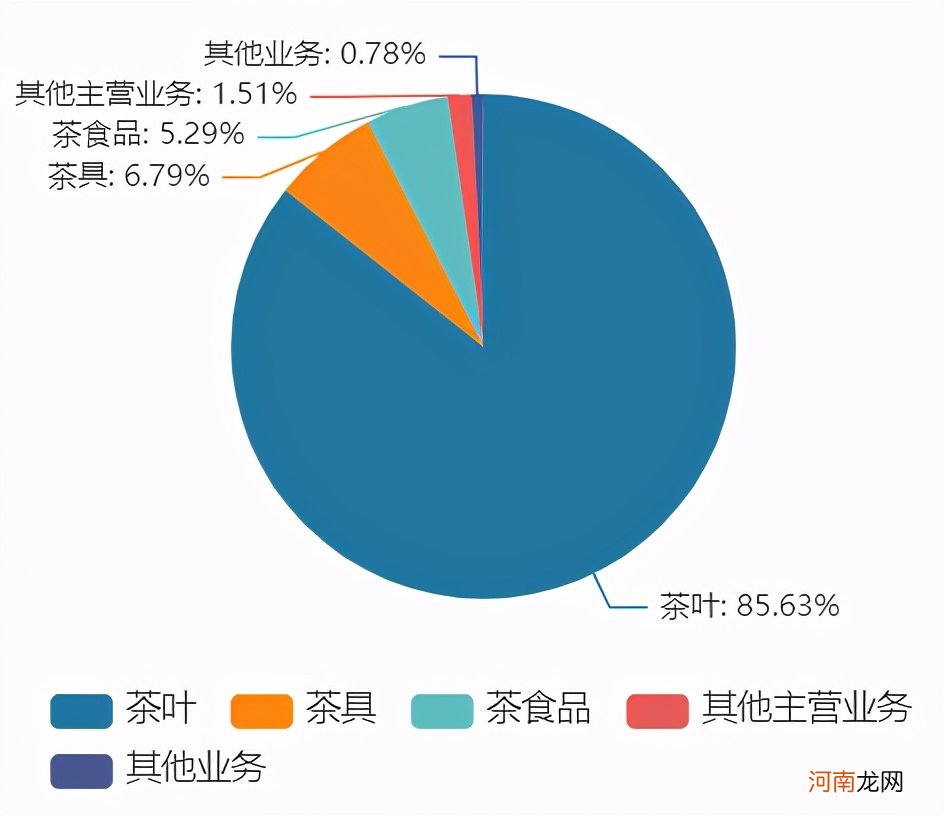

二、“鱼和熊掌不可兼得”,抢占了市场,挤压了利润作为传统茶企具有代表性的八马茶业,主要从事茶及相关产品的研发设计、标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等相关产品 。其中,茶叶销售业务产出占据了近85.63%的份额,是八马茶业的决定性收入,而业绩产出必然伴随着公司具有一定的销售能力和渠道进行转化 。

文章插图

资料来源:wind

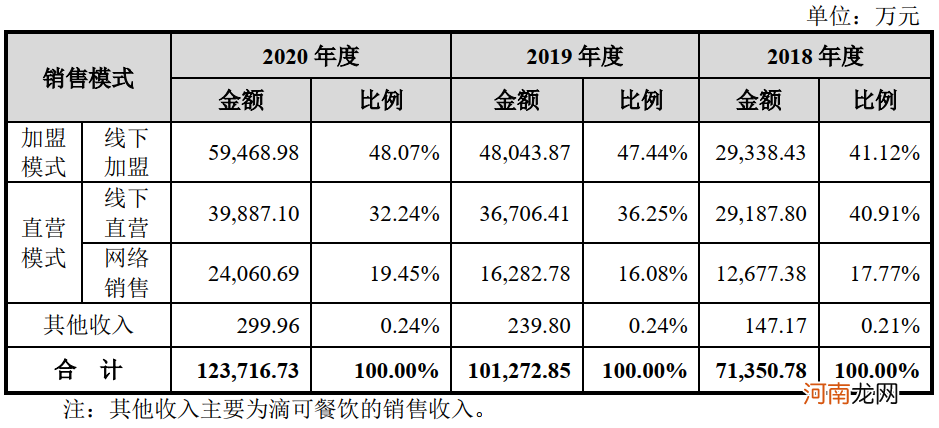

在2018-2020年间,八马茶业整合优化供应链资源,通过“直营+加盟”的形式进行商品的销售 。八马茶业十分讲究“排面”,截至2020年末,公司门店总数量超过2000家,其中直营店366家,加盟店超过1700家 。由此可见,八马茶业就是靠加盟店“大张旗鼓”的铺排迅速占领市场 。

但“鱼与熊掌不可兼得”,抢占市场的同时,八马茶业加盟店的毛利却“不尽人意” 。

据招股说明书显示,八马茶业在2018-2020年直营模式的营收分别实现4.19亿元、5.3亿元、6.39亿元,占总收入比例为58.68%,52.33%,51.69%;加盟模式的销售收入分别是2.93亿元、4.8亿元、5.95亿元,占总收入与比例分别是41.12%、47.44%、48.07% 。也就是说,八马茶业的加盟店的数量超过直营店的4倍不止,但其业务收入不到总收入的一半,平均每家加盟店的收入不及直营店的1/4 。

文章插图

资料来源:招股说明书

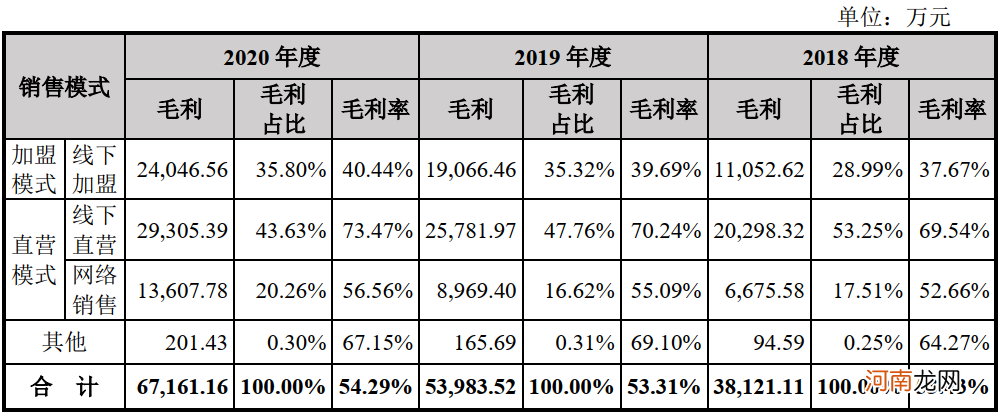

此外,还存在加盟模式“挤压”毛利的情况 。

截至2020年份,八马茶业的线下加盟模式的成本为3.54亿元,占总成本的62.63%;直营模式成本为2.1亿元,占总成本的37.19% 。且从毛利率方面来看,加盟模式的毛利率为40.44%,也是远低于直营模式的73.47%与网络销售的56.56% 。这么看来,八马茶业的加盟形式投入了更多的成本,却产出了较少的利润,虽然迅速抢占了市场,结果却得不偿失了 。

文章插图

资料来源:招股说明书

三、是谁薅了茶企的“羊毛”?近年来,除了天福登陆港股外,A股排队进场的茶企还有中国茶叶、澜沧古茶和八马茶业(以下简称“三家茶企”)等 。在头部茶企纷纷登陆资本市场,试图借助资本化做大规模与盈利的背后,到底是谁在薅羊毛?

从三家茶企的主营茶叶领域来看,澜沧古茶以普洱茶为主,八马茶业则是以铁观音起家,此后拓展至几乎所有品类,而中国茶叶是中粮旗下的综合性茶叶企业,在黑茶、乌龙茶、红茶、白茶领域都占据相当的市场空间 。再对比三者营收情况,中国茶叶、八马茶叶营收过10亿,位列茶企第一梯队,澜沧古茶稳坐第二梯队 。但无论是经营茶品类,亦或是营收状况都不能简单判别一家茶企质地情况,多方位将八马茶业与中国茶叶、澜沧古茶进行比较,发现其IPO优势并不明显 。

其一:采购成本浮动,削薄了利润 。

招股说明书显示,八马茶业采购规模最大的是定制成品茶,其次为毛净和包装辅料,采购金额分别达到3.2亿元、1.04亿元和0.93亿元 。而所谓的定制成品茶,即为采购其他茶企的茶叶,贴上八马的牌子进行售卖,这很容易引发质量难控问题 。就曾在2017年央视《每周质量报告》的测试结果中出现:八马茶业存在乌龙茶样品质较差、污染物超标、实测品质低于明示等级等问题 。

- 2022年3月27日是结婚吉利日子吗 农历二月二十五举办婚礼怎么样优质

- 冬季孕妇感冒流鼻涕对胎儿有影响吗 孕妇该怎么样预防感冒

- 金领冠孕妇奶粉怎么样 好奶粉促进胎儿健康成长

- 孕妇贫血缺铁会怎么样

- 2022年5月28日是适合结婚日子吗 农历四月二十八当天嫁娶怎么样优质

- 2022年5月29日当天结婚怎么样 农历四月二十九是出嫁的吉利日子吗优质

- 2022年5月31日是结婚吉利日子吗 农历五月初二举办婚礼怎么样优质

- 给娃断奶怎么样能让奶回上去

- 怎样才有足够的奶水

- 五味祛湿茶做法 五味去湿茶效果怎么样