文章插图

资料来源:招股说明书

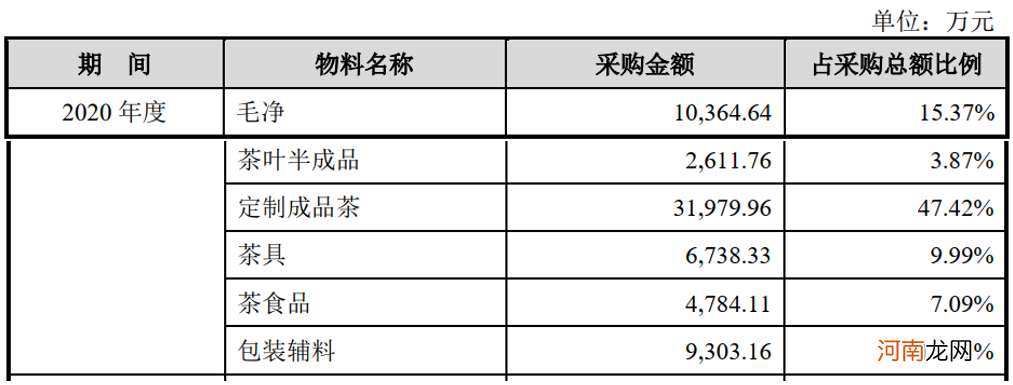

而另一“症结”在于——成本管控很难 。八马茶业的铁观音及部分岩茶为自主生产,大部分产业产品通过成品供应商采购,这样就造成了公司毛利率为54.56%,比自制自产的为主的澜沧古茶73.89%的毛利率要低得多 。并且,八马茶业的采购成本价格也随着市场变化不断的上下浮动,无法合理管控成本的空间,2020年毛净、茶叶半成品的采购单价就对比2019年分别向上浮动了26.84%、16.53%之多 。

文章插图

资料来源:招股说明书

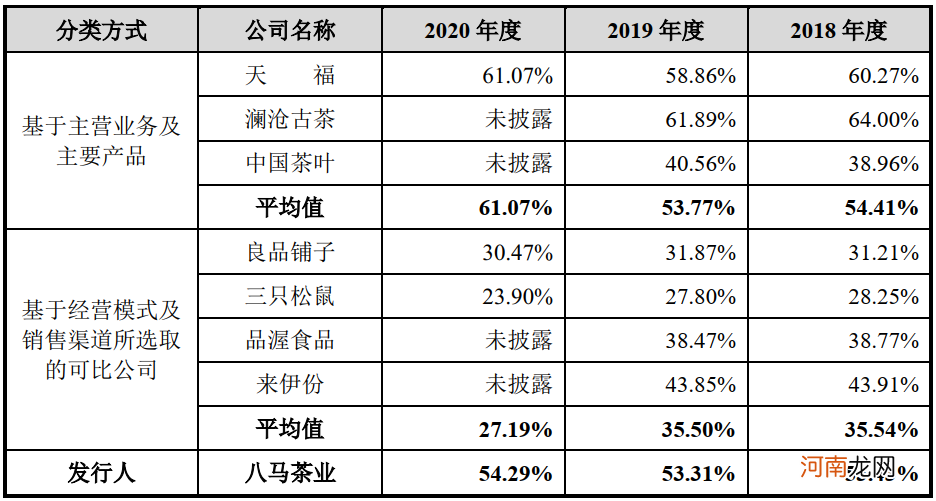

其二,销售费用之高,在同行业中也是“屈指可数” 。

从招股说明书可知,八马茶业的销售费用率远高于澜沧古茶、中国茶叶 。这是由于八马茶业的线下直营渠道收入占比30%以上,销售人员结构占比在2020年突破77%,而同行澜沧古茶与中国茶叶的销售人员占比仅为24%-28%左右,还不及八马茶业的一半 。由此造成八马茶业运营直营门店薪酬、租金、水电等费用也随之“水涨船高” 。

文章插图

资料来源:招股说明书

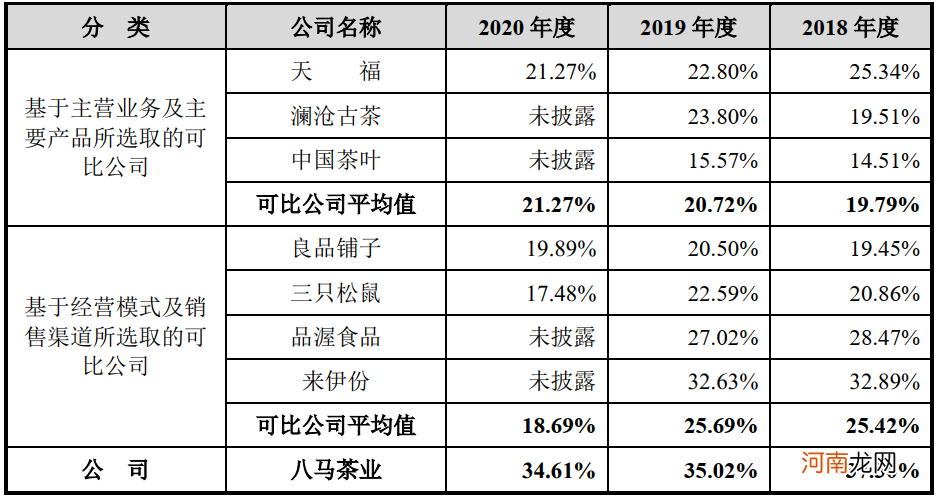

其三,存货账面价值攀升,滞销风险加剧 。

酒是陈年的香,茶就不行了 。大肆铺排加盟店所造成的“双刃剑”弊端,还伴随存货规模的不断攀升所产生的滞销风险 。

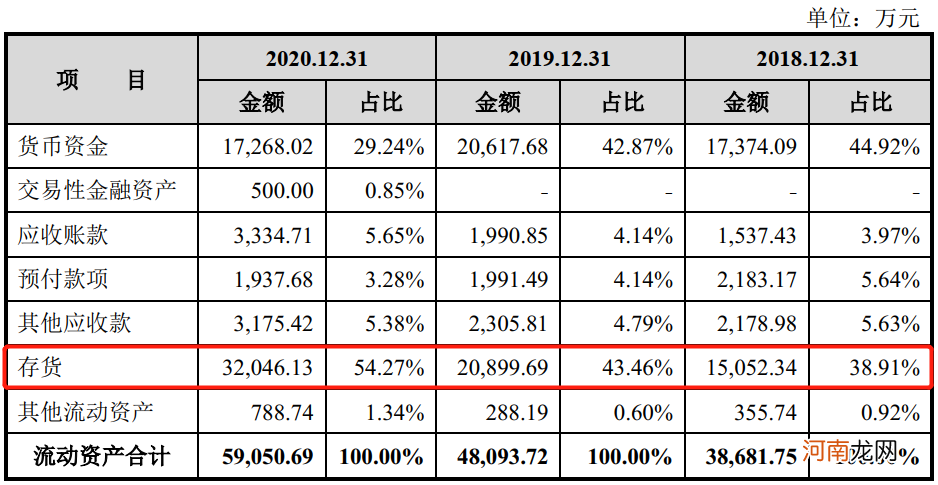

根据招股说明书显示,2018-2020年,八马茶业的存货账面价值分别为1.51亿元、2.09亿元和3.2亿元,绝对金额较大,占流动资产的比例分别为38.91%、43.46和54.27% 。也就是说,公司承担着存货因市场需求变化而导致价格下降或出现滞销的风险 。

文章插图

资料来源:招股说明书

四、总结【八马茶业怎么样 八马茶业上市为何如此之难】遥看“奈雪的茶”为代表的新式茶企已经上市2个月,八马茶业、中国茶叶的上市进程还未推进一步,不免开始怀疑传统茶企上市的底气还足不足 。面对“大而不强”的传统茶企背景,行业整体缺乏从规模到品牌上的蜕变,且对于八马茶业来说,加盟商桎梏,毛利不稳等因素下,规模更大,业绩更好的茶企尚未上市,凭什么让八马茶业来叩开A股之门呢?

- 2022年3月27日是结婚吉利日子吗 农历二月二十五举办婚礼怎么样优质

- 冬季孕妇感冒流鼻涕对胎儿有影响吗 孕妇该怎么样预防感冒

- 金领冠孕妇奶粉怎么样 好奶粉促进胎儿健康成长

- 孕妇贫血缺铁会怎么样

- 2022年5月28日是适合结婚日子吗 农历四月二十八当天嫁娶怎么样优质

- 2022年5月29日当天结婚怎么样 农历四月二十九是出嫁的吉利日子吗优质

- 2022年5月31日是结婚吉利日子吗 农历五月初二举办婚礼怎么样优质

- 给娃断奶怎么样能让奶回上去

- 怎样才有足够的奶水

- 五味祛湿茶做法 五味去湿茶效果怎么样