文章插图

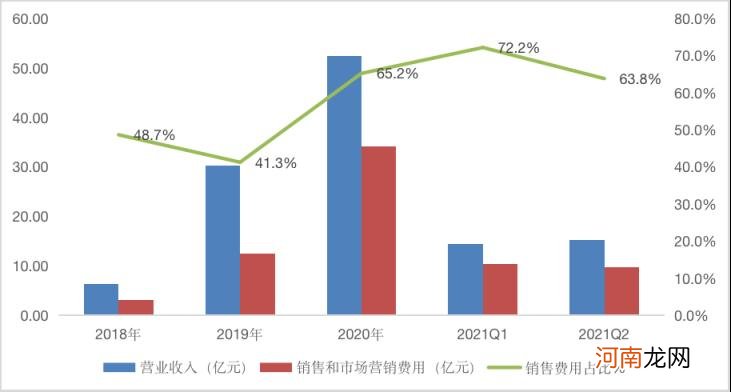

图7:逸仙电商销售费用及占比 数据来源:wind , 36氪整理

营销费用的不断高增 , 直接影响到了逸仙电商的净利润水平 , 使其处于持续的战略性亏损状态之下 , 且亏损额度不断放大 。2020年 , 逸仙电商调整后的归普通股东的净亏损率扩大至76% , 2021年Q1依然维持在22%左右的较高水平 , 显著高于行业其他公司的平均水平 。

是否具备投资机会?综合来看 , 受益于消费升级、社交电商兴起以及年轻消费群体需求扩容 , 近年来消费品赛道中涌现出了一批快速增长的新品牌 。逸仙电商作为国产美妆新品牌的代表 , 受益于时代红利和资本加持 , 迎来了规模和份额的快速扩容 。

然而 , 在快速抢占市场份额的同时 , 获客成本的提升和行业竞争环境的恶化 , 也使得逸仙电商迎来了增长的天花板 。为了打破增长瓶颈 , 逸仙电商开始向全品类、多品牌的战略发力 , 由此带来的成本、费用增加加大了集团整体的战略性亏损 , 延缓了公司的获利时间 。

与此同时 , 在新消费赛道越发拥挤之下 , 赛道整体的热度逐渐降温 , 赛道内的头部企业面临估值重塑的风险 。尤其是已经在二级市场成功登陆的企业 , 一二级市场价格的倒挂 , 迫使资本市场对这些品牌进行投资价值的重新思考 , 在此背景之下 , 资本观望或加速撤离的趋势开始出现 。

展望未来 , 尽管目前逸仙电商的股价已经调整了近80%的水平 , PS处于7左右较为合理的区间之内 。但考虑到资本市场对新消费赛道整体的观望情绪较为浓厚;以及多品牌战略下 , 逸仙电商子品牌之间的协同效应还没有真正体现;而与此同时 , 基于互联网运营思维之下打造品牌的思路 , 导致逸仙电商多品牌战略的前期投入较高 , 在流量未能实现全面的业绩变现之前 , 持续加大的前期投入加剧了公司的亏损状态 , 进一步给公司整体估值带来压力 。因此 , 综合来看 , 站在当前时点 , 逸仙电商似乎仍然不是值得投资的最佳标的 。

免责声明

本文内容仅代表作者看法 。市场有风险 , 投资需谨慎 。在任何情况下 , 本文中的信息或所表述的意见均不构成对任何人的投资建议 。在决定投资前 , 如有需要 , 投资者务必向专业人士咨询并谨慎决策 。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务 。

【完美日记化妆品怎么样,口红质量价格详解?】 好了 , 这篇文章的内容金华号就和大家分享到这里 , 如果大家网络推广引流创业感兴趣 , 可以添加

- 手把手教你构建完美的专利检索式 检索式怎么写

- 徐前进:人的神经系统与汽车技术体系完美融合,需要三个阶段

- airy milky lotion化妆品中的意思

- pipl化妆品是什么牌子

- darphin是什么牌子化妆品

- toner和lotion化妆品中的意思

- sisley是什么牌子的化妆品

- 化妆品小样和正装的品质一样吗

- ampoule advanced是什么意思化妆品

- ceramide是什么化妆品