【景翰五年 五万元存银行五年死期,划算吗?】谢邀!如果是做长期投资的话,银行存款是要好于余额宝之类的货币基金的,不管是安全还是收益景翰五年 。

文章插图

在一家银行或信用社里存款低于50万,可以说是无风险收益,或者是零风险收益,因为其受《存款保险条例》保障,即使银行或信用社倒闭本息都可获得全额赔付,其主要赔付资金来自存在的央行里的存款准备金和相应的保险金 。

文章插图

《存款保险条例》里第五条规定:存款保险实行限额偿付,最高偿付限额为人民币50万元……同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿 。

文章插图

文章插图

文章插图

而余额宝之类的货币基金虽然风险低,但是理论上是存在亏损可能的,而这亏损得由投资者自身承担 。相对而言,余额宝之类的货币基金没有银行存款来得安全 。

文章插图

在收益方面,小型且吸收存款较难的城商银行或信用社,五年的定期存款利率是要远高于余额宝收益的,例如上图的城商银行,高的甚至能达到6%,像蓝海银行也能高达5.5%,就连腾讯持股的微众银行五年定存也能高达4.875% 。

微众银行还有一款智能存款,存多久就按多久的利息计算,最高是4.1%,主要是随时都可变现,有利于不知道什么时候要用到资金的存款人存款,如下图 。

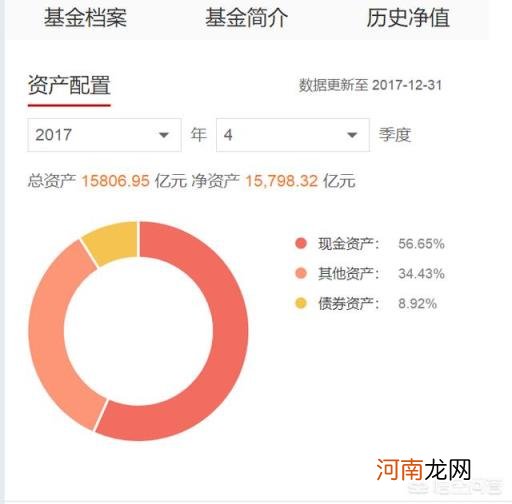

余额宝之类的货币基金主要资产分为三部分:现金资产、其他资产和债券资产,如下图的余额宝资产配置 。其中债券资产主要配置于国债,从配置来看收益率是达不到四个点的;而现金资产主要应该是存在银行的大额存单和以备人们随时赎回的现金流,平均下去收益率也是达不到4个点的(公告未公布组合);那么余额宝之所以能达到4%的收益率,应该主要部分是在其他资产的配置(公告未公布组合),而这收益较高,风险也就较高,如果余额宝出现亏损,那么很大可能就这部分资产出现问题 。

总而言之,如果有五年的投资打算,那么不管是安全性还是收益率,银行存款都要好于余额宝之类的货币基金,建议存入小型的城商银行或信用社 。

关注“三人聚众”,掌握更多财经知识,有什么问题可以下方评论留言哦——三人行,必有我师 。难道不点个赞???

终本案件5年后如何处理?终本案件,是指法院的执行案件,由于被执行人没有可供执行的财产,而裁定终止本次执行程序 。不是指已经撤诉或者已执行 。

文章插图

根据最高人民法院印发《关于严格规范终结本次执行程序的规定(试行)》的通知

文章插图

第一条 人民法院终结本次执行程序,应当同时符合下列条件:

(一)已向被执行人发出执行通知、责令被执行人报告财产;

(二)已向被执行人发出限制消费令,并将符合条件的被执行人纳入失信被执行人名单;

(三)已穷尽财产调查措施,未发现被执行人有可供执行的财产或者发现的财产不能处置;

- 楼层运势 楼层运势每五年一变

- 未来五年星座运势 十二生肖未来五年的运势

- 今日最新消息未来五年什么行业最有红利这三种前景不错

- 初中毕业能读五年制大专吗 去年毕业的初中生今年能读五年制大专吗?

- 猴年兔运势 属猴在兔年

- 东莞十年行 小说 职场小说东莞十五年

- 未来三五年什么行业最吃香 未来5年最吃香的行业

- 社保交满十五年就可以了吗 社保断了几年了还能继续交吗

- 出现早泄怎么办? 出现早泄四五年了怎么治疗

- 五年兵退伍安排工作吗 当兵五年退伍后分配什么工作