在这个产品规划下,Emerald Rapids(至强处理器)计划2023年面市,将在提升性能的同时,进一步增强现有平台在内存和安全性方面的优势;后续还有基于Intel 3制程工艺的Sierra Forest以及Granite Rapids,计划于2024年问世 。

而另一大传统业务CCG(英特尔客户端计算事业部)的下一代产品路线则包括Raptor Lake(13代酷睿)以及后续的Meteor Lake与Arrow Lake 。

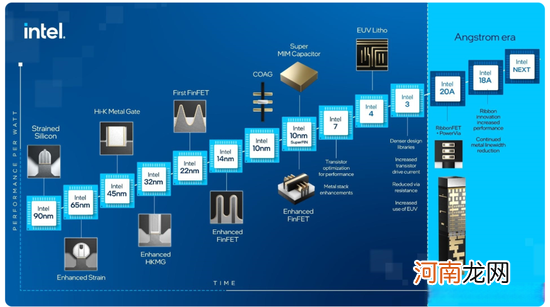

文章插图

值得一提的是,Arrow Lake将成为首个采用Intel 20A工艺的产品,对标台积电的5nm制程,如果能够按计划在2024年上半年问世,那么这也不失为一次跨越式的进步 。

但在执行层面,上述产品普遍存在延期的问题 。比如Sapphire Rapids,这款服务器处理器并未在投资者大会上出现,因为它是Emerald Rapids的上一代芯片,原计划在2021年发布,在历经3次延期后,发布时间现已推迟到2023年 。

而相比于产品发布周期延迟,英特尔面临更大的问题是基本盘的动摇 。

英特尔财报显示,今年第二季度英特尔CCG(英特尔客户端计算事业部)营收为76.65亿美元,相比去年同期的102.53亿美元下降25%;运营利润为10.85亿美元,去年同期为40.29亿美元 。

其中,台式机业务营收为22.89亿美元,去年同期为27.92亿美元;笔记本业务营收为47.51亿美元,去年同期为67.34亿美元 。

一个无可争议的事实是,今年上半年PC市场需求的萎缩非常严重 。根据IDC的统计数据,二季度全球传统PC出货量同比下降15.3%,共计7,130万台 。

但这丝毫没有影响AMD扩张的进度,这家公司的财报显示,在今年第二季度,包括台式机和笔记本PC处理器和芯片组在内的客户事业部营收为21.52亿美元,同比增长25%,营业利润6.76亿美元,同比增长26% 。

另一项数据则更加直观地反映了两家公司的此消彼长 。根据Mercury Research发布的数据,2021年四季度,英特尔在X86 CPU领域的市场份额为72.3%,同比下滑7个百分点,与之对应的是AMD同比提升7个百分点,市场份额也进一步扩大到27.7% 。

值得一提的是,在过去4年中,AMD CPU的市场份额已经实现连续13个季度的增长 。相比之下,英特尔的客户端计算事业部过去四个季度,仅在2021年四季度录得9%的同比增长,双方攻防转换的变化已经十分明显 。

另一边,英特尔DCIA(数据中心与人工智能事业部)同样不容乐观 。财报显示,2022年二季度,英特尔DCAI业务营收46亿美元,同比下滑16%,远低于华尔街普遍预期的61.9亿美元;运营利润仅为2亿美元,较上年同期的21亿美元同比下滑90% 。

而得益于Milan EPYC(服务器CPU)的优异市场表现,AMD数据中心事业部在今年二季度实现营收14.86亿美元,同比增长83%,营业利润4.72亿美元,同比增131% 。

富国银行分析师Aaron Rakers认为,今年下半年,在Zen 4架构的5nm EPYC CPU问世后,AMD在服务器CPU领域将继续蚕食英特尔的市场份额 。

IDM会是答案吗?

如此不堪的业绩表现让英特尔主动下调了全年指引,预计2022年实现营收650-680亿美元,这个数字要远低于此前分析师给出的743.4亿美元的全年营收预期 。

压力之下,英特尔首席财务官David Zinsner在电话会议中表示,公司预计2022年的资本支出缩减为230亿美元,低于年初预测的270亿美元 。

这不免让人有些担心 。自去年以来,英特尔陆续宣布投资200亿美元在美国亚利桑那州建造两座先进制程晶圆厂、200亿美元在美国俄亥俄州建造两座先进制程晶圆厂,在这些晶圆厂流片之前,大幅削减资本支出,对于竭力推崇IDM模式的英特尔来说,似乎并不是个好兆头 。

- 坤卦解梦 坤卦详解

- 琴行创业计划书两千字 琴行创业计划书

- 甜品店创业的理由 甜品店创业理由

- 巨蟹座爱一个人 巨蟹座爱一个人是什么样的

- 解梦虫子死 梦见死了的虫子

- 解梦被淹了 做梦自己被淹了

- 是创业难还是守业难 创业难还是守业难

- 大学生创业贷款途径有哪些 大学生创业贷款途径

- 微信专属红包怎样发 红包怎样发

- 在家可以创业 在家能创业的项目