炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 思想钢印

一、流动性驱动的行情

周末的社融数据呈现了典型的“流动性过剩”的特征,它很好地解释了7月的那种三四线黑马横飞的行情——

文章插图

基金经理和游资大佬们,手里拿着过量资金,眼前左边是股价低迷但景气度一塌糊涂的大部分行业,右边是估值高企的新能源标的,于是果断地选择兼具两者“优势”的标的——从估值低迷的传统行业进军新能源的标的 。

这就是流动性驱动的行情的特点,跟我们通常理解的“瞎炒”不同,这些资金的选择是明智的,虽然大家都知道,这类“赶热点”的公司未来大多是一地鸡毛,但炒就炒在“当下无法证伪”,而且确实也会有未来的明星公司 。

这一现象在美港股中只存在于部分明星公司,基于此现象的投资策略只是一种非常激进的边缘策略,比如木头姐的ARK Invest,而在A股则是普遍现象,导致A股的长线体系一直面临两大问题:

资金流动性过度充沛;

股票多头策略过度拥挤 。

结果就是大部分资金死盯着市场唯一的机会,把估值往天上怼,一旦景气度有拐点的迹象,立刻一哄而散,股价腰斩 。

本文将分析A股这种流动性长期过剩对长线投资策略的影响,包括:

为什么A股会长期流动性过剩?

为什么长线策略会受到流动性的干扰?

如何选择更适合A股的长线策略?

二、流动性过剩与景气度投资

虽然A股的宏观环境可分为“流动性好”和“流动性不好”两种状态,但这是自己跟自己比,如果放眼全球,A股的流动性是长期过剩的,大部分时候,成交量最小的公司都不会有流动性的问题(全球流动性最好的美股也做不到),可能只有类似2008年底、2012年底、2018年底,这些大熊市的最底部,才会出现全球正常水平的流动性状态 。

究其原因,A股是一个基本封闭的金融市场,只有少量的港股通和QFII渠道与外部环境连接,如果是美股这样资本自由流动的市场,一旦流动性过剩推升估值过高,就会有资金流出到新兴市场,自动恢复平衡;相反,一旦美股流动性不足下跌,就会有资金从新兴市场回流美股——这就是美股下跌,全球股市陪跌的原因 。

流动性过剩的结果必然是估值过高,2008年以前,A股的状态是所有股票都高,但经历2008-2013年大熊市洗礼后,更加成熟的A股投资者恢复了“有限理性”,过剩流动性只集中在下面两类板块:

1. 高景气度,导致投资者对未来估值下降过于憧憬;

2. 有想象力的题材,导致未来业绩高增长不可证伪 。

这一现象造成的最大影响是基于长期成长股的长线投资策略,在A股中变得不那么有效,企业的时间价值被大大压缩 。

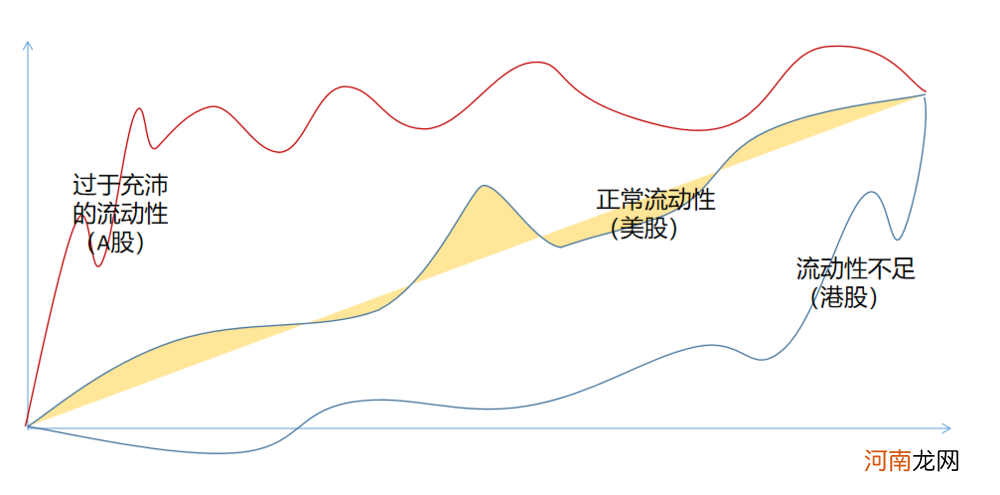

如图,在美股这种流动性刚好的环境中,股价与基本面的关系长期大致是线性的,长线投资者大部分时候介入,都是合理的,大部分时间持有都是最理想的策略,而非加减仓 。

文章插图

但在过于充沛的流动性环境下,股价与基本面的关系是非线性的,未来的大牛股只属于那些风险偏好高的资金,这一类资金会在早期就将股价打到非常高的估值,导致后来的大部分时候介入的投资者,投资回报率都非常一般 。

相比而言,港股近年表现出流动性不足的特点,导致定价长时间偏离正常估值,但这样的走势,并不妨碍长线投资的价值,只是对持股体验的影响比较大 。

- 1380元血氧仪|1380元血氧仪成本仅几十块是怎么回事 血氧仪为什么这么贵了

- 为什么晚上不能送礼 为什么夫妻晚上要办事

- 为什么用食指指着一个人的额头中心 按印堂的作用及好处

- 白血病治疗是国家报销吗 为什么会得白血病

- 感冒发烧为什么不能吃鸡蛋 大人发烧能吃鸡蛋吗

- 不发烧但是偶尔有想咳嗽的感觉而且胸闷气粗是因为什么原因 吃南瓜子会引起咳嗽吗

- 上海为什么不出二手房指导价 汤臣倍健蛋白粉下架

- 为什么会有黄褐斑 黄褐斑产生的原因是什么

- 为什么抹水乳会长脂肪粒 为什么脸上一直有脂肪粒

- 螃蟹为什么不能长时间冰冻 活的青蟹直接冷冻可以吗