_原题为:【十大券商一周策略】市场底部确认 悲观预期顶点已现!A股将迎来一波值得参与的反弹

摘要【十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹】中信证券:节后投资者谨慎情绪逐级递增,当前悲观预期顶点已现,市场底部确认,4月投资者情绪和行为将趋于平静,但市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素,中国稳健增长的正面因素不断积累,海外强复苏的预期向下修正,配置上应继续向新主线转移 。(券商中国)

文章插图

文章插图

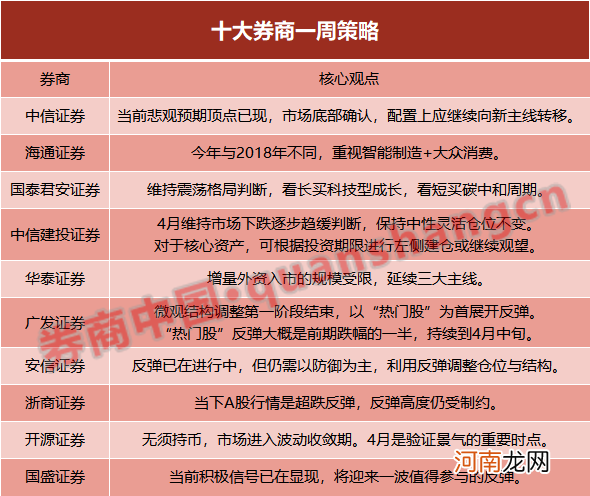

中信证券:悲观预期顶点已现,四月基本面破局

节后投资者谨慎情绪逐级递增,当前悲观预期顶点已现,市场底部确认,4月投资者情绪和行为将趋于平静,但市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素,中国稳健增长的正面因素不断积累,海外强复苏的预期向下修正,配置上应继续向新主线转移 。

首先,节后投资者情绪面的担忧和实际情况出现了三重背离:对基金赎回和负反馈高度焦虑,但渠道调研显示日均净赎回率不到0.2%;对美债利率高度敏感,但实际上海外市场动荡远弱于国内;对美元周期逆转、资金流出高度紧张,但实际上外资依旧保持持续流入 。其次,随着过度悲观预期得到修正,预计4月国内投资者对内外部宏观流动性因素反应钝化,不过市场流动性改善还需要时间,短期难以刺激投资者情绪和行为迅速逆转 。最后,国内经济延续稳步复苏,服务业恢复加快成为亮点,预计上市公司一季报延续高景气,工业板块盈利实现翻倍以上增长,国内基本面正面因素将在4月不断累积,而海外复苏预期过于超前,后续进一步催化有限,强复苏预期将逐步修正 。

【十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹】从配置上来看,在机构重仓股估值实现均值回归前,继续积极调仓,增配四条新主线,一是本轮市场调整后性价比较高的成长板块如半导体设备和军工等,二是疫情受损板块如旅游酒店和航空等,三是受益于海外需求复苏的品种如汽车零部件和家电等,四是一季报预期延续高景气的品种,如有色和化工 。

海通证券:今年与2018年不同,重视智能制造+大众消费

18年市场下跌的本源是企业盈利回升7个季度后回落,这次盈利才回升2-3个季度,且宏微观流动性好于18年 。今年更像弱版07年、强版10年,企业盈利回升力度小于07年,宏观政策环境优于10年 。这次下跌是牛市中后期回撤,不改原有风格,重视智能制造+大众消费 。

国泰君安证券:看长买科技型成长,看短买碳中和周期

维持震荡格局判断,更宽的盈利修复是下一阶段超额收益的来源核心,全球资本+国内信用扩张周期结束下结构配置注重时间观 。当前市场对大势存在三大担忧:(1)欧洲负面动作频出,短期压降风险偏好;(2)尽管此前的无风险利率之锚——美债收益率上破1.7%后周内升势暂止,但增长预期+通胀预期带动的期限利差仍强势,美联储不延长SLR+减少债券购买的组合拳令市场措手不及;(3)中期来看,国内信用周期放缓-公司盈利承压的隐忧仍存 。市场对于下行风险存在过度定价,大国博弈是十四五时期的新常态,外部扰动只会强化已具基础的民族自信 。而美债收益率抬升、信用周期放缓,其本质都是经济复苏节奏不一下的衍生逻辑,价格反映已较充分 。考虑交易层面微观结构的优化并非“一日之功”,坚定认为前期快速下跌的情况不会重演,维持震荡格局判断,结构上的配置是重中之重 。

- 附4月金股 国盛策略:阶段性底部已经出现 沿着三条主线左侧布局反弹

- 传奇大佬1天亏损654亿 创人类历史之最!日本最大券商股价暴跌

- 尿裤十大品牌排行榜 好奇纸尿裤是哪个国家的

- 瑜伽练习的十大注意事项 盘点练习瑜伽的注意事项

- 全球十大排名眼霜品牌 什么牌子的眼霜最好用

- 十大经典京剧名段唱词盘点 锁麟囊三家店空城计入前三

- 新生儿护理的十大禁忌是什么呢?

- 十大全球恐怖事件真实案例 十大民间真实恐怖故事

- 应对危机 四大白领升职策略

- 又一家外资控股券商申请设立 落户青岛!外资股东是意大利最大银行