在回应“与京东、拼多多等的竞争关系”时 , 黄光裕表示 , 公司不排除与任何一方合作的可能性 , 并一直对合作持开放的心态 , 在正确的经营战略下 , 谁也灭不了谁 , 国美是非常有信心的 。

在国美零售全球投资者会议上 , 针对当前负债率走高问题 , 黄光裕回应称 , 疫情期间亏损是小数目 , 其他板块未来不排除通过融资等手段引入现金流 , 未来将以不同的形式吸收专业人才加盟 , 包括放开股权合作 , 增强供应链能力 。

关于未来的盈利情况 , 黄光裕表示 , 国美电器通过线上线下引导市场之后 , 线下门店会进入盈利状态 , 供应链角度来说 , 国美今年预计盈利8亿元 。

掉队的国美:连续4年亏损 , 负债率超98%

黄光裕上一次在舆论圈刷屏是一句内部讲话:“力争用未来18个月的时间 , 使企业恢复原有的市场地位 。”讲话后的第2天(2月19日) , 国美零售的股价一度飙涨超25% 。

但国美在3月31日披露的2020年财报 , 让黄光裕的目标看似“遥不可及” 。

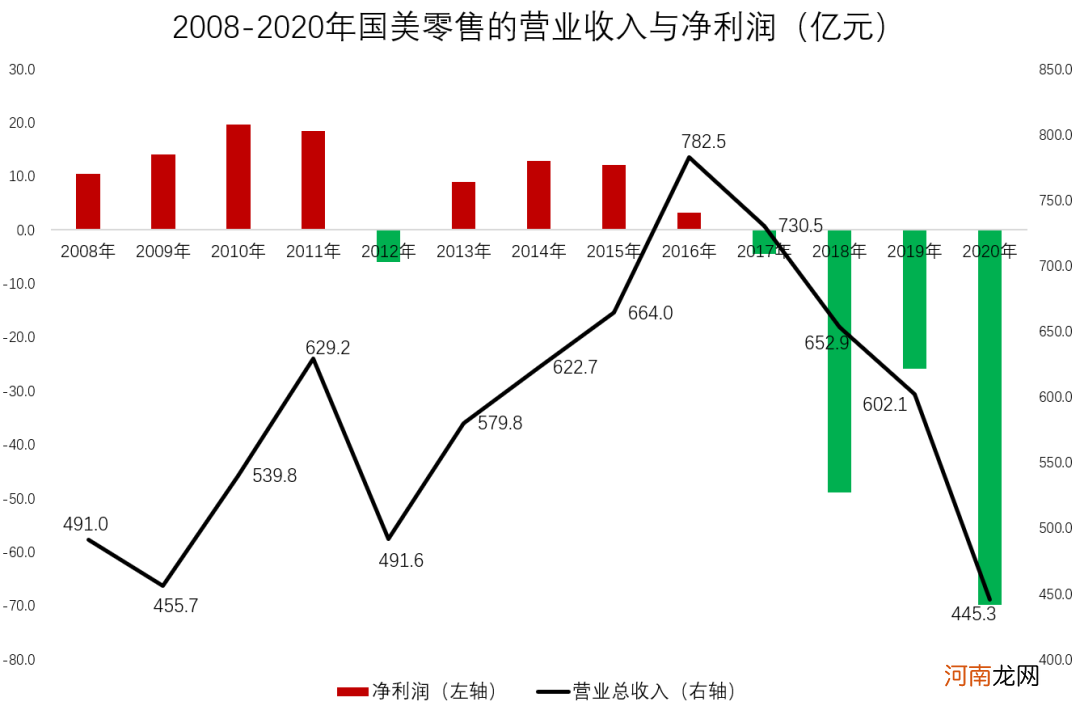

2020年全年 , 国美零售营收为441.19亿元 , 同比下降25.83%;归母净利润亏损达69.94亿元 , 相比2019年大幅下降170% , 而这已是国美零售连续4年遭遇亏损 。

黄光裕事发的2008年 , 国美的总营收为491亿元 , 意味着2020年国美的营收规模已经跌回到了12年前的水平 。

文章插图

根据《2020年中国家电行业第三季度报告》 , 目前整个家电市场中 , 苏宁以23.3%的市场份额排名第一 , 京东以15.4%位居第二 , 天猫以9.7%位列第三 , 而国美仅有5.6%的市场份额 。

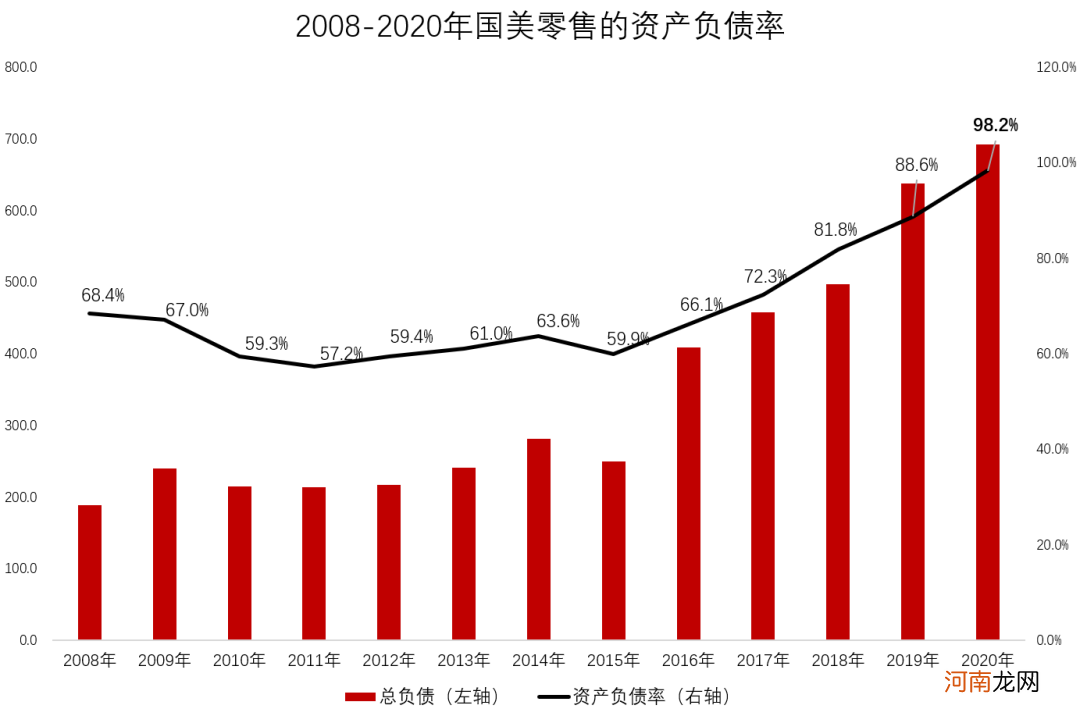

营收下滑、业绩亏损 , 使得国美的资产负债率持续扩大 。从2015年至2019年半年报数据看 , 国美的资产负债率从59.87%一路猛增至86.56% 。而截至2020年年末 , 国美的资产负债率进一步达到98.2% 。

文章插图

截至2020年年末 , 国美零售账面上的现金及现金等价物(不含抵押存款)共计约96亿元 , 而流动负债规模高达529.43亿元 , 其中短期借款余额达233亿元 , 偿债压力较大 。

单纯从财务数据来看 , 不管是在现金流还是业务层面 , 黄光裕面对的挑战都非常严峻 , 而从中国零售当前的竞争格局来看 , 留给黄光裕的时间也不多了 。

但不可否认的是 , 国美线下零售的基本盘仍在 , 且扎根下沉市场 。

在业务布局上 , 目前国美零售的门店数量为3400多家 , 拥有数万名导购人员 , 线上线下会员合计超过2亿人 , 2020年在疫情影响下 , 国美零售仍在加码线下渠道 , 实现了全年新开县域店1034家 。

国美多年来在家电领域积累的供应链能力尚在 , 同时 , 家电起家的国美拥有非常强的大件物流能力 。据国美官方公布的数据 , 国美的物流网络可以覆盖中国95%以上的地级市 , 能够在180多个城市实现当日达 , 920多个城市实现次日达 。

4月7日晚间的电话会议上 , 相关负责人表示 , 国美计划未来18个月内 , 以加盟为主自营为辅的方式网格化发展线下门店 , 数量将从如今3000家突破至6000家 , 月活将达1亿以上 , 供应链体系目标达2000亿元 。

- 24家券商4月金股出炉!布局超跌反弹窗口

- 又一只医药白马股连续跌停!牛市发动机却突然拉升 更有钢铁板块掀涨停潮

- 一季报行情逐渐开启 业绩超预期的低估值滞涨股名单出炉

- 免费研报精选:A股“戒白酒”改“喝乳品”了!谁更容易在淡季超预期?

- 手机桌面突然变了,怎么恢复优质

- 月经量突然少了跟这6个因素有关 产后月经量少是什么原因

- 超简单灯笼挂饰制作方法

- 柴荣为什么突然死亡优质

- 80妈妈和00宝宝的超萌语录

- 手机卡和sim卡的区别 移动超级sim卡和普通卡有什么区别