主营业务方面,Vita Coco的收入主要来源于三方面,一是椰子水产品,二是旗下自有品牌产品如椰子油等,三是其它类产品,包括Runa、Ever & Ever 和 PWR LIFT等产品 。

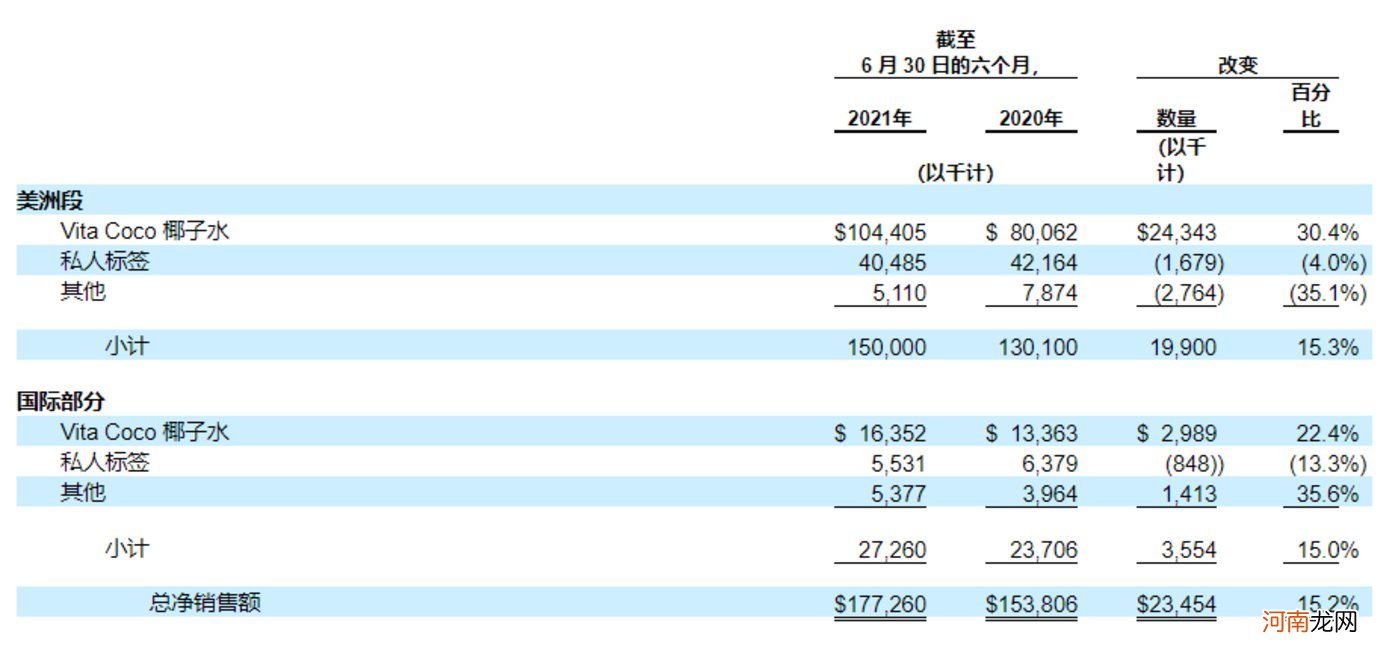

招股书显示,截至2020年6月30日的前6个月,Vita Coco的总收入为1.54亿美元,其中椰子水产品的收入为0.93亿美元,自有品牌产品收入为0.48亿美元,其它类产品收入约为0.12亿美元 。截至2021年6月30日的前6个月,Vita Coco的总收入为1.77亿美元,其中椰子水产品的收入为1.20亿美元,自有品牌产品收入为0.46亿美元,其它类产品收入约为0.1亿美元 。

文章插图

此外,截至2021年6月30日的前6个月,Vita Coco的毛利率为29.9%,同比下降约4个百分点,原因在于销货成本的升高 。

由于饮料数量的运输成本大幅增长,以及疫情期间相关运输和港口限制导致额外的海运成本,截至2021年6月30日的前6个月,Vita Coco的销货成本为1.24亿美元,比去年同期的1亿美元增长19.35% 。

随着疫情情况逐渐好转,海外运输相关方面的成本在未来或许会有所降低,Vita Coco的销货成本可能也会降低,毛利率或许也将改善 。

文章插图

盈利方面,疫情期间人们对于健康、天然的功能性饮料有所追求,椰子水存在市场扩容空间,品类规模也随之扩大,Vita Coco在此期间实现一定盈利 。

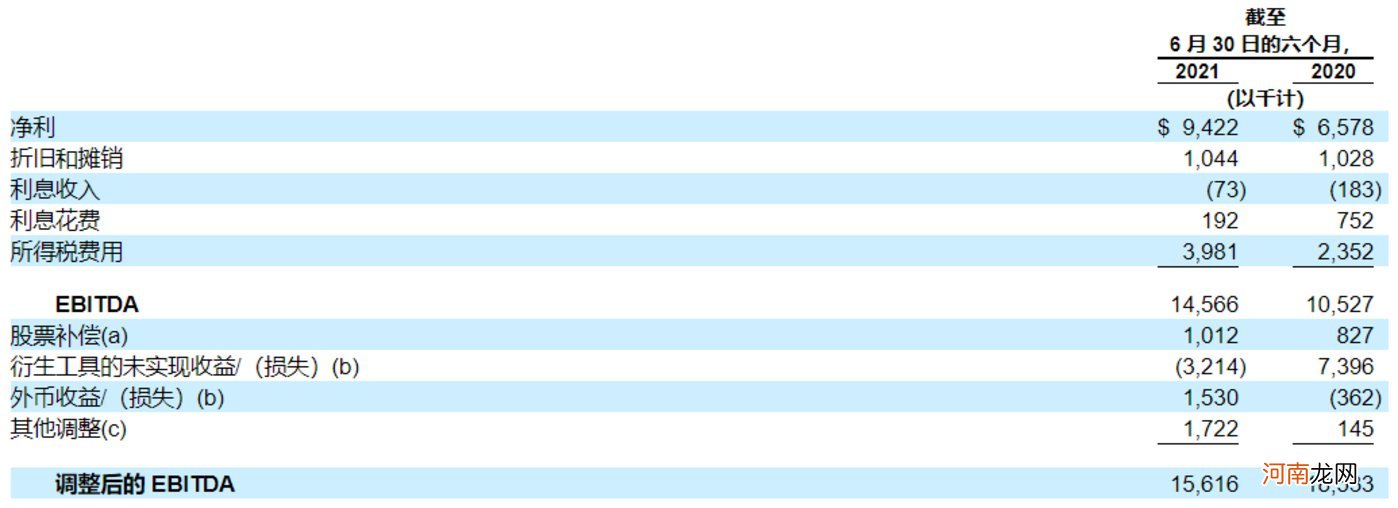

据欧睿咨询数据,全球椰子水市场规模已经扩大到20亿美元 。据招股书显示,疫情期间,Vita Coco销量也同比增长超100% 。截至2021年6月30日的前6个月,Vita Coco净利润为942.2万美元,比去年同期的657.8万美元增长43.2% 。

文章插图

利润的增长除了与销售数额增长相关,也与运营成本支出费用挂钩 。截至2021年6月30日的前6个月,Vita Coco销售、一般和行政费用为4122.2万美元,比去年同期的3640.1万美元增长13.2% 。

运营费用增长原因在于营销费用增加了140万美元,人事相关费用增加180万美元,以及公司赴美上市专业咨询的行政费用增加了200万美元 。

以饮料产品来说,想要打开市场,扩大市场份额,,营销推广费用必不可少,这也是提升知名度的重要渠道;此外,市面上关于椰子相关饮料也枚不胜数,创新注重研发,提升产品的质量和口味也是关键的因素,椰子水大部分受众是Z世代,年轻用户因猎奇心理也会更愿意尝试新鲜饮料,因此开发研究新产品对Vita Coco来说也至关重要 。

制造外包于第三方,价格或为掣肘?虽说Vita Coco在椰子水赛道属于头部玩家,未来扩展国际发展也具备一定成长空间,但从供应商、价格等方面来看还是存在隐忧 。

据招股书信息,Vita Coco的椰子水产品并非公司直接制造,而是外包给合作伙伴制作与生产 。也就是说,其产品的质量取决于合作的制造商和包装商 。如若原先的合作伙伴停止签订协议,则最直接受到影响的便是产品的质量 。

椰子水的口感会影响到商品销售的数量 。据大乐消费研究室信息,年轻用户对椰子水的负面评价中包含对口感评价,诸如酱油味、馊味等负面标签一致打在Vita Coco身上 。

在新饮料层出不穷的时代,Vita Coco若无法以口感赢得受众喜爱,其发展空间或许将受到局限 。

文章插图

此外,椰子水是天然产品,富含各种氨基酸、维生素及矿物质,因此在采购、加工、包装运输等环节都需要高昂成本费用,尤其是前两个环节 。既要保持成分无污染,产品口感好,就要加大对其运输和保存 。

- 传洛轲汽车已完成1亿美元融资 腾讯领投

- 松下据悉将投资7亿美元在日本建电池厂

- 2021年美国车价增速超过工资上涨速度

- 一个冥想APP就能估值20亿美金,VC们都想不明白

- 《王者荣耀》累计收入破百亿美元

- 全年销量21万台 凯美瑞凭什么实现强劲增长

- 松下将投资7亿美元 明年生产特斯拉4680电池

- 美达成为ODP车载电源管理模块元件供应商

- 通用汽车投资超过70亿美元到四个制造工厂

- 2021年美国汽车行业专利总量下降7%