来源:界面新闻

作者:苗艺伟

近年来,分期消费已经成为年轻家庭的选择,在“十一”消费黄金周,还有不少年轻人通过“旅游分期”、“机票分期”圆上旅游梦,然而,花多少钱“圆梦”才合理?买房和买车负债将会如何影响家庭信贷消费?西南财经大学甘犁教授团队通过研究给出一份答案 。

【贷款买房买车如何影响家庭信贷消费?】近期,西南财经大学中国家庭金融调查与研究中心发布《中国消费信贷健康发展问题研究》,以期为构建家庭跨时间优化模型并利用数值模拟进行求解,计算出一般家庭在各个年龄阶段的最优信贷收入比,并将其作为合理消费信贷收入比 。

报告指出,借钱消费在一生中某一段时期是合理的,借钱的关键依然是要“量入为出” 。在金融市场相对发达的今天,量入为出的基本理念可以延申至多期甚至整个生命周期,也就是说量入为出中的“出”可以是整个生命周期的消费,而“入”则是整个生命周期的收入和资产增值 。因此,借钱消费在一生中某一段时期是合理的 。

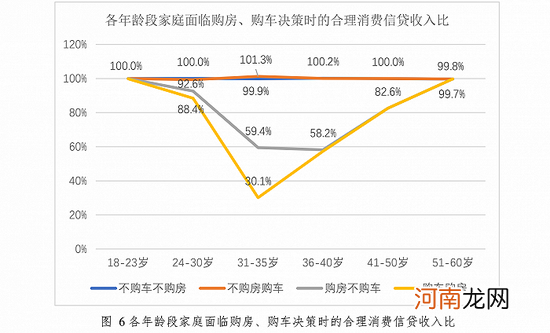

研究发现,在15%的年消费贷款利率下,家庭为平衡效用折现最大化和收入波动,每月合理的消费信贷收入比在 100%左右波动 。但是,当家庭预期或面临购房、购车、教育和医疗等方面的支出时,合理的消费信贷收入比会显著降低 。

文章插图

报告指出,在家庭免息消费信贷(如信用卡、花呗等当月透支额度与当月收入的比值)方面,购房、购车对家庭消费信贷收入比的影响主要发生在年轻时准备购置房产和购置以后还款阶段 。购房家庭合理消费信贷收入比的均值在 31-35岁阶段会降低 55.3个百分点,若同时购车,消费信贷收入比会进一步降低 14.1个百分点 。

在家庭分期(生息)消费信贷方面,购房会使家庭选择分期的可能性提高28.5%,使家庭生息消费信贷收入比提高1.3%,但购车的影响并不显著 。小孩教育、高等教育和医疗支出分别会使家庭分期消费信贷参与率提高 10.4、31.0 和41.7 个百分点,使家庭的生息消费信贷收入比分别提高 8.8、20.7 和 30.0 个百分点 。

除了房、车等重要影响因素之外,该报告也指出,从宏观层面上看,中国已经从一个低负债国家迅速转变为高负债国家,中国整体债务和家庭部门的债务水平在近十年来的增速过快,势头猛烈,平衡信贷需求的快速增长的需求和家庭部门负债规模扩张较快需要通过构建合适的经济模型模拟家庭的宏观环境和微观需求,给出合理的家庭消费信贷规模,并精确定位结构性风险人群 。此外,受到2020年后疫情影响,居民消费水平回落,家庭消费动力并不稳定,当收入增长受到较大冲击时,对消费的挤出更大,消费对收入波动的敏感性过高 。

甘犁指出,总体来看,当前我国家庭实际的消费信贷收入比尚处于合理范围之内,但各群体之间的分化也可能会导致家庭部门系统性的结构性风险 。这主要由于不同家庭面临的支出、购房购车以及工作收入的条件不同,具有较强偿债能力的收入增长较快的群体,在短期流动性充足的条件下并不会选择较高的负债,因此并没有实现充分借贷;而承担了较高负债甚至超额负债的家庭则是在中短期内流动性需求较大而长期偿债能力较弱的家庭 。因此,虽然中国家庭部门的信贷健康状况尚且良好,但结构的不良因素仍具有引发金融违约风险的可能性,不同群体需要不同的优化引导 。

因此,中国家庭实际的分期信贷收入比仍然存在结构性风险 。偿债能力较弱的群体倾向于较高负债,而收入增长较为可观、预期偿债能力较强的群体负债水平并没有达到合理水平,说明这部分家庭可能通过适度增加负债提高生命周期的整体效用 。

- 山西首批碳减排项目贷款落地

- 马瑞利正与贷款机构就债务重组谈判

- 小额贷款需要担保人么?小额贷款不还会有什么后果

- 车贷提前还款流程 车贷提前还款怎么操作

- 再说一次,不要盲目买房!新规下,2类房子或迎来“贬值潮”

- 分期买车征信不好怎么办

- 房贷利率5.88相当于年利率多少

- 买房前贷款资格审核要多久

- 买房贷款利息怎么算?贷款60万30年利息多少

- 生源地贷款提额什么时候到账