文章插图

增额终身寿险的火,是时代催生的 。利率不断下行、资管新规执行、老龄化、少子化日益严重导致的养老压力 。要求我们的储蓄观念必须有所改变,偏爱短期理财可能会让我们的再投资风险增加,不利于长期资产保值。

所以,我们必须重视长期主义,但凡有中长期资产配置需求的,但凡手里有点余钱的,都希望找到长期的、收益不错的、流动性不差的理财工具 。

增额终身寿险的优点

而增额终身寿险的的最大特点,就是现金价值随着时间的增长以一定比例增长,且后期增长很快 。

因此,随着时间的推移,不知不觉中拥有了小金库 。而且现金价值是多少,白纸黑字写在合同里,不受分红影响,也不依赖万能的结算利率 。现金价值中途还可以领取 。这些个特点,让增额终身寿险有了如下的优点:

(1)返本时间较快,我们知道,增额终身寿险中途领取的钱是现金价值,所以,我们在看这类产品的时候,主要看的就是现金价值。增额终身寿险现金 价值和保费持平的年份较快,目前的产品最快有6年现价超过保费的 。

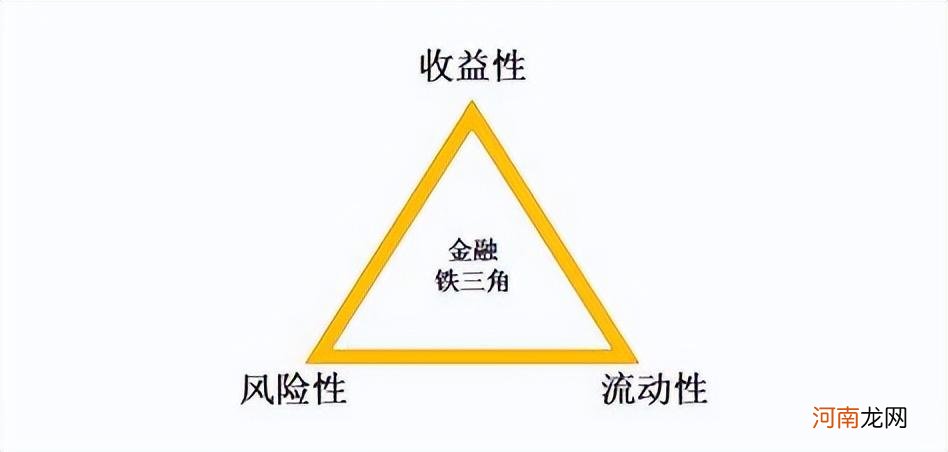

(2)兼具收益和灵活,投资里面有个不可能三角,就是说不可能兼具高收益、高流动性、低风险 。但是增额终身寿,从某种意义上较好地兼顾了这几个特性 。

后期现价累积更高,到达一定年限单利可达6%以上 。可以用保单贷款方式解决短期资金需求;如果定时进行退保领取现金价值,就类似年金功能,可以提供持续现金流,作为养老金补充;

文章插图

(3)安全性和确定性高,增额终身寿的保额增长,是作为保险责任写到合同里的,不受外部经济环境和利率波动影响 。这是确定性的体现 。另外,保险在我们国家有多种政策支撑,使保险本身更具安全性 。

但是,毕竟保险公司也是商业机构,保险公司本身的经营长期稳健性也是安全和确定性的支撑,所以真心的,买保险,选个靠谱一点的公司也很重要;

(4)财富私密的定向传承,增额终身寿险还是属于终身寿险,可指定受益人,实现私密的定向传承 。由于它是寿险属性,还在风险隔离、资产保全等方面有优势;

(5)投保条件相对宽松,增额终身寿险偏理财属性,所以杠杆作用并不太高,所以相对于普通的终身寿险,对身体要求更低,投保年龄也很宽泛,市场上居然有80岁还可以购买的增额终身寿险 。

所以身体不太好买不了其他寿险的人,或手里有余钱的中老年朋友们,这类保险是不错的选择 。

增额终身寿险的缺点

说完了优点,接下来就要说缺点了,永远没有完美的东西 。

(1)领取相对麻烦,增额终身寿险,中途要领取,属于减保领取,而目前办理减保领取,一般需要线下操作,也就是需要去保险公司的柜台进行办理 。所以,买网红产品的亲们,你们当地是否有你买的产品的营业网点呀,别取个钱,还要跨过省,还得打个飞机去啊 。

(2)领取额度有限制,在所有的金融工具中,保险的作用主要是保障和长期财务规划,所以,太过灵活的保险产品监管大大们是不喜欢的,终身寿险的限制 也会越来越多,虽说这类产品灵活,可以减保领取,但是但是但是,大家一定要注意每次或者每年可以领取的额度 。

可能有些买得比较早的增额终身寿,买的时候虽然告诉你是随时可以领取的,但是什么时候可以领取,可领取的额度是多少,您的合同里并没有相关的约定 。

- 万能寿险的定义,万能寿险是什么?

- 演员黄小蕾现任老公是谁?黄小蕾为什么被迪士尼终身禁入

- 黑户是什么意思 逾期多久会终身黑户

- 政治权利终身是什么意思 剥夺政治权利的情形

- 50+ 一样可以肆意潇洒 终身美丽...

- 增额终身寿险成爆款 “理财化”背后风险暴露

- 增额终身寿险成爆款,“理财化”背后风险暴露

- 奇门运势 奇门遁甲终身运

- 什么是寿险的“利差损” 什么是寿险的功能与意义

- 新时代信托被开700万元行政罚单 原董事长、总裁被禁止从事银行业终身